Das war’s. Ich werfe die Flinte ins Korn und ziehe nach 16 Jahren den Stecker.

Insgesamt 8.668 Euro an Gebühren habe ich mittlerweile geblecht – stolze 40% meiner gesamten eingezahlten Versicherungsprämien.

Heute Morgen habe ich die Kündigung an meine Versicherung geschickt. Und als ich die E-Mail auf den Weg brachte, lag ein Lächeln auf meinem Gesicht.

Diesen Artikel im „Meine-Mäuse Podcast“ hören

Du kannst diesen Artikel auch bequem im Podcast Meine Mäuse – der Finanzpodcast für die Familie hören. Dann erfährst Du auch mehr über Evas und meine finanziellen Fehler.

Worum geht’s?

Vielleicht ahnst Du schon über welches Finanzprodukt ich schreibe. Es geht um die fondsgebundene Rentenversicherung, a.k.a. meinem größten finanziellen Fehler, die ich als Student 2004 abgeschlossen hatte.

Über diesen finanziellen Griff ins Klo hatte ich seit 2016 immer mal wieder berichtet. Du findest die ersten drei Teile dieser Artikelserie hier, hier und hier. Diese Evergreen-Artikel gehören zu den meistgelesenen und meistkommentierten Artikeln auf Finanzglück.

Jetzt kommt das große Finale.

Die Abrechnung mit ungeschönten Zahlen, die das ganze Desaster veranschaulicht. Am Ende steht ein überraschender Schaden von rund 20.000 Euro – doppelt so hoch, wie ich vermutet hätte.

Diese Geschichte ist ein fabelhaftes Beispiel dafür, dass Du Dich selbst um Deine Finanzen kümmern musst und sie nicht anderen anvertrauen kannst.

Aber erst mal der Reihe nach.

Buy and Hold

Hier sind kompakt zusammen gefasst die groben Eckdaten (die ausführliche Version findest Du hier).

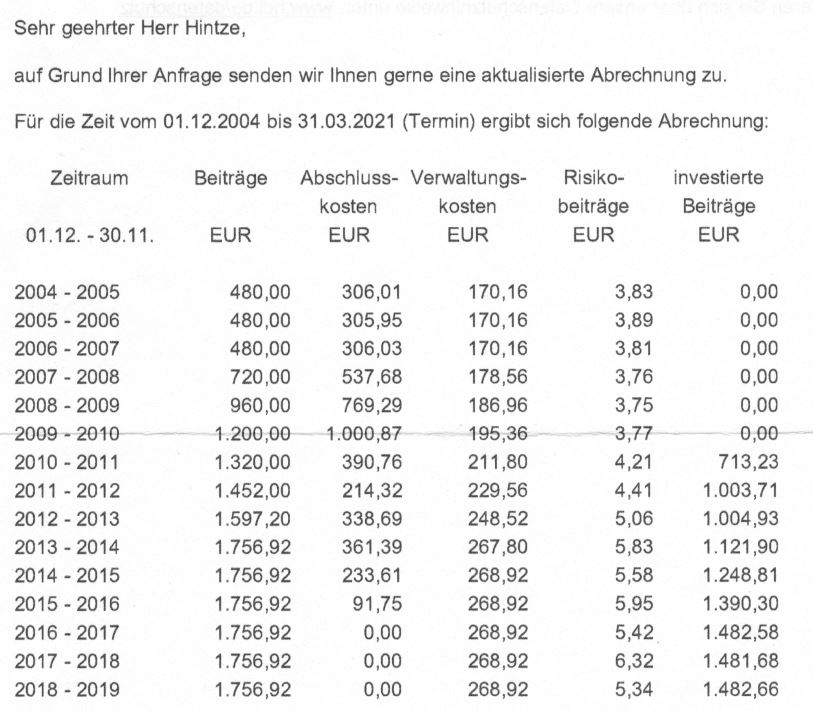

Ende 2004, kurz bevor eine Steuergesetzänderung für Altersvorsorge-Policen in Kraft trat, schloss ich dieses Produkt bei meiner Bank ab:

- Produkt: Renten Fondspolice, oder auch Fondsgebundene Rentenversicherung, mit Todesfallschutz.

- Laufzeit: 12/2004 – 12/2049 (dann wäre ich 70. Jahre alt).

- Monatliche Prämie: 40 Euro in den ersten drei Jahren, dann 60 Euro, 80 Euro und 100 Euro mit anschließender Dynamik-Erhöhung.

- Dynamik: 10% pro Jahr.

- Fonds: 10 verschiedene, aktiv verwaltete Fonds, mit laufenden Kosten von 1,5% bis 2,25% p.a.

Nach dem Abschluss 2004 ließ ich den Kram stumpf neun Jahre liegen. Die jährlichen Briefchen, mit dem aktualisierten Stand des Guthabens, heftete ich brav ab, ohne sie zu lesen.

Erst 2013 wurde ich schließlich hellhörig. Trotz der knapp 9.000 Euro an bezahlten Prämien, betrug der Saldo per Dezember 2012 nur 3.001,30 Euro. Jetzt setzte Panik ein.

Ich ließ mir eine detaillierte Übersicht schicken, stoppte sofort die Dynamik und begann mir den Kopf darüber zu zerbrechen, wie es jetzt weitergehen sollte. In diesem Beitrag hatte ich eine Vergleichsrechnung erstellt mit dem Fazit:

Nachdem jetzt die Abschlusskosten bezahlt sind, macht es finanziell keinen großen Unterschied, ob ich das Produkt weiterlaufen lasse oder alternativ mit dem Geld meinen ETF-Sparplan füttere.

Jetzt habe ich mich nach 16 Jahren schließlich doch zur Kündigung entschieden. Warum? Dazu später mehr.

Kommen wir erst mal zum interessanteren Teil. Wie sieht die Abschlussrechnung aus?

40% Kosten und Gebühren

Ich fasse zusammen:

Von den insgesamt 21.573 Euro meiner eingezahlten Prämien wurden nur 12.905 Euro investiert (60%). Der Rest ging für Kosten und Gebühren drauf.

Die ersten sechs Jahre wurde deswegen kein einziger Euro investiert.

Mein Vertragsguthaben, dass ich nach meiner Kündigung (steuerfrei) überwiesen bekomme, liegt bei 19.399 Euro. Die Differenz zwischen der investierten Prämie und dem Vertragsguthaben sind die Kursgewinne der letzten 16 Jahre.

Stolze 40% der Prämien gingen für Kosten drauf. Irgendwie muss die Party schließlich am Laufen gehalten werden. Und bei diesen Kosten verstecken sich ein paar echte Schätze.

Meine Kosten-Highlights

- Abschlusskosten: 6,75% der hochgerechneten, zu zahlenden Prämien (einmalig)

- Verwaltungskosten: Erstaunlich komplizierte Rechnung… 0,25 Promille der gesamten zu zahlenden Prämien plus 1,50 Euro plus 3,5% der Prämie des Monats. Sind rund 270 Euro pro Jahr.

- Dynamik-Kicker: Eigentlich hätten die Abschlusskosten ja in den ersten Jahren abgestottert sein müssen. Waren sie aber nicht. Warum? Weil mit jeder Dynamik-Erhöhung der Prämie noch mal ordentlich zugelangt wurde. Die Dynamik-Erhöhung wurde bis zum Vertragsende hochgerechnet und darauf dann noch mal 6,75% Abschluss-Gebühr berechnet. Natürlich sofort zahlbar. Vielleicht hatte mir deshalb der Bankberater auch eine stolze Dynamik von 10% ans Herz gelegt.

- Wucher-Kredit: Mein persönliches Highlight! Die ausstehende Gebühr, die ich über die ersten Jahre abstotterte, war eine Art Kredit von der Versicherung. Dafür war ein Zins zahlbar. Dieser Zins ist vertraglich festgelegt und beträgt… jetzt kommen wir zum Kleingedruckten vom Kleingedruckten… 0,604% – pro Monat! Das sind dann 7,25% pro Jahr. WTF.

Puh. Was soll ich dazu sagen. Den Jungs muss man ja eine gewisse Kreativität in der Vertragsgestaltung zugestehen. Gerade auf den letzten Punkt, mit dem Wucher-Kredit, muss man erst mal kommen.

Besser die Kohle im Garten verbuddeln

Zwei Lehren kann man jetzt schon aus diesem Beispiel ziehen:

- Das Wohl des Versicherungsnehmers steht nicht im Vordergrund. Das ist offensichtlich. Dieses Produkt ist so designed, das maximal Gebühren abgezogen werden. Der Zinseszins hat keine Chance zu wirken, weil die sehr hohen Gebühren am Anfang zu zahlen sind.

- Das Produkt ist vorsätzlich intransparent gestaltet. Ich meine mich einigermaßen mit Vertragswerken auszukennen. Trotzdem brauchte ich die Hilfe vom Juristen der Versicherung, der mir die relevanten Klauseln im Vertrag zeigen und erklären musste. Ich konnte nicht nachzuvollziehen, welche Kosten hier versteckt waren. In dieser Hinsicht hat sich in den letzten Jahren zum Glück einiges getan. Die Versicherungen werden heute gesetzlich gezwungen, Kosten transparenter zu machen.

Der Start dieser fondsbasierten Rentenversicherung fiel in eine günstige Zeit für Aktienmarktinvestoren. Von 2005 bis heute hat der MSCI World im Durchschnitt um 8% pro Jahr gestiegen. Die meisten Prämien flossen in den letzten zehn Jahren – seitdem hat der MSCI World im Schnitt sogar um 11,4% zugelegt. Zehn Jahre Bullenmarkt.

Ich lag also mit einer aktienmarktbasierten privaten Altersvorsorge gar nicht so falsch. Mein Fehler war es, ein Versicherungsprodukt dafür zu kaufen.

Trotz dieser goldenen Jahre im Aktienmarkt ist der Rückkaufswert immer noch niedriger als die eingezahlten Prämien. Ich hätte heute mehr Vermögen, wenn ich das Geld im Garten verbuddelt hätte.

Das muss man erst mal hinkriegen.

Die unsichtbaren Kosten schmerzen am meisten

Schauen wir uns noch mal die Kosten genauer an.

Die direkten Kosten haben wir ja schon mit 8.668 Euro beziffert. Hinzu kommen noch die extrem hohen Verwaltungsgebühren der Fonds von 1,5% bis 2,25%. Zum Vergleich: Bei einem einfachen Aktien-ETF mit 0,5% Kosten, bekommen die meisten von uns ja schon Schnappatmung. Bei diesen Fonds lag ich um ein Vielfaches höher.

Aber den größte Kostenblock habe ich noch gar nicht eingerechnet: Die Opportunitätskosten.

Auf wieviel Rendite habe ich verzichtet, weil ich dieses Produkt gewählt habe? Meine Alternative wäre ein einfacher ETF-Sparplan gewesen – so wie ich selbst auch mein Geld anlege.

Das habe ich mal simuliert mit den tatsächlichen Prämien-Zahlungen und einer gewichteten Rendite von 9%. Wieviel hätte ich mit einem einfachen ETF-Sparplan per heute im Depot?

40.000 Euro

Diese 40.000 Euro stehen dem Rückkaufswert von 19.399 Euro gegenüber. Mein angespartes Vermögen wäre doppelt so hoch – ein Unterschied von rund 20.000 Euro.

Um fair zu sein, das ETF-Vermögen müsste irgendwann noch versteuert werden, während die 19.399 Euro steuerfrei sind. Aber das macht den Bock auch nicht mehr fett.

So funktioniert private Altersvorsorge in Deutschland

Weißt Du was mich wirklich an dieser ganzen Geschichte schockiert?

Solche gebührenüberladenden und intransparenten Produkte sind nicht die Ausnahme, sondern die Regel. Egal ob es eine fondsbasierte Rentenversicherung, eine Riester-Rente oder eine Betriebsrente ist: Täglich werden viele tausend ähnlich teure Produkte an den Mann und die Frau gebracht. So funktioniert private Altersvorsorge in Deutschland.

Ich selbst bin damals naiv, ahnungslos und dämlich an die Sache rangegangen. Habe dem Bankberater vertraut, dass er mich zu einem Produkt berät, was mir zu Gute kommt, nicht ihm.

Heute weiß ich, dass ein Bank- oder Versicherungsverkäufer mir aufgrund des massiven Interessenskonfliktes keinen guten Rat geben kann. Ich muss meine Geldanlage und Altersvorsorge in die eigenen Hände nehmen.

Werde Dein eigener Finanzberater

Rückblickend war dieses Produkt mein größter finanzieller Fehler, mit rund 20.000 Euro an direkten und indirekten Kosten.

Mit einem einfachen ETF-Sparplan wäre ich sehr viel besser gefahren. Ich hätte mit niedrigen Kosten am Aktienmarkt partizipiert und der Zinseszins hätte von Anfang an seine Arbeit tun können, statt jahrelang auf der Ersatzbank zu hocken. Da es damals kaum ETFs gab, hätte ich alternativ einen Sparplan mit aktiv verwalteten Fonds besparen können.

Warum habe ich mich jetzt, nach 16 Jahren, entschlossen den Stecker zu ziehen? Ich kann es gar nicht genau sagen. Als ich die letzte Übersicht mit dem Saldo per Ende 2020 in den Händen hielt, hat es bei mir Klick gemacht. Ich möchte keinen einzigen Euro an Gebühren mehr an diese Versicherung bezahlen.

Jetzt reicht’s.

Ich hoffe, Dir dient dieses Beispiel als Motivation. Du kannst Dir selbst mit einfachen Mitteln eine eigene Altersvorsorge basteln – ohne überteuerte Versicherungs-Produkte. Werde Dein eigener Finanzberater!

Eine kleine Anekdote habe ich noch für Dich zum Schluss. Ich saß damals nicht allein mit dem Bankverkäufer am Tisch. Neben mir saßen mein Bruder und seine damalige Freundin (heute Frau). Mein Bruder und ich haben beide blind den Vertrag unterschrieben. Meine Schwägerin hatte sich jedoch dagegen entschieden. Der Bankverkäufer wirkte auf sie nicht seriös und das Produkt intransparent.

Hätte ich doch mal auf ihren Rat gehört.

Hattest Du schon mal ein ähnliches Produkt abgeschlossen? Wie waren Deine Erfahrungen? Hast Du noch Fragen zum Beitrag?

Meine Depot-Bank seit über 10 Jahren

Das mit den Zinsen ist ja mal wirklich kreativ. Allerdings war das Zinsniveau damals auch höher, so dass die Höhe wohl nicht Wucher ist, sondern eher die Tatsache dass überhaupt Zins anfällt.

Bei der Opportunitätskostenrechnung gehe ich aber nicht vollkommen mit. Da werden einfach unterschiedliche Zeitpunkte verglichen (Gebührenniveau, Verfügbarkeit/Kenntnis von Alternativanlagen).

2004 waren ETF’s ja eher noch Exotenprodukte und bin mir auch nicht sicher ob man die so einfach damals kaufen konnte. So richtig in aller Munde sind sie ja erst seit ein paar Jahren. Und ob’s damals schon Sparpläne überhaupt bzw. mit ETFs gab glaube ich auch nicht. (Kann mich aber auch irren ;), mir jedenfalls sind ETFs / Sparpläne erst seit ein paar Jahren bewusst)

Bzw. selbst wenn es Sparpläne schon gab, wären die Gebühren damals wohl auch schon höher gewesen. Gab’s da schon die günstige Onlinedirektbank?

D.h. für Deinen Seelenfrieden, solltest Du die Rechnung wohl lieber mit den Gebühren eines damaligen Indesfonds vergleichen (ggf. mit einem kleinen Zuschlag für das damalige Gebührenniveau). Da wärst Du vermutlich gelandet, wenn Du Dich damals so gut wie heute ausgekannt hättest. 😉

Hi Max,

das stimmt, ETFs gabe es damals noch nicht in der Breite und die Kosten waren auch höher. Aber selbst bei einem aktiv verwalteten Fonds mit höheren Ordergebühren wären die Opportunitätskosten noch immens – wenn auch nicht ganz so hoch wie oben beschrieben ;).

VG, nico

Hallo,

aufgrund dieses Beitrages habe ich meine Versicherung (debeka) angeschrieben und um eine Kostenübersicht gebeten. Mein Vertrag ist von 1988, also schon älter, und ich bin immer noch unsicher, wie ich weiter damit verfahren soll…immerhin habe ich die automatische Erhöhung vor 3 Jahren gestoppt.

Die Antwort der debeka kam heute:

Bitte haben Sie Verständnis dafür, dass wir im Hinblick auf die zusätzlich entstehenden Verwaltungskosten (!!!) Einzelaufstellungen zu den Beitragsteilen grundsätzlich nicht zur Verfügung stellen. ….. Wir sind nach§7b Abs. 2 Versicherungsvertragsgesetz lediglich verpflichtet, die Kosten und Effektivkosten für Versicherungsanlageprodukte mit Vertragsabschluss ab 23. Februar 2018 auszuweisen.

Irgendjemand einen Tipp, wie man trotzdem an die Kosten kommt? Wie hast Du das gemacht, Dein Vertrag ist ja auch schon älter?

Grundsätzlich tendiere ich jetzt – schon aus Prinzip – dazu, das Ganze erst mal beitragsfrei zu stellen…

Ratlose Grüße (und danke für den Artikel, der mir jetzt mal den Anstoß gab, da nachzufragen)

Ursula

Ich fürchte für die Kostenbasis fehlt das Auskunftsrecht. Interessanter wäre die Frage welcher Anteil deines Jahresbeitrages in den Kapitalstock geht

PS: Meine Versicherung bei der Debeka aus 1998 werde ich auf jeden Fall so weiterlaufen lassen. Grund – nach wie vor 4% auch auf die Dynamik, hatte mich schriftlich erkundigt. Für spätere Jahre hat die Debeka das wohl angepasst da das Vertragswerk das später erlaubt hat

“für die ursprünglich vereinbarte Versicherungssumme sowie die vergangenen Erhöhungen sind die ursprünglich geltenden Rechnungsgrundlagen und somit auch der garantierte Rechnungszins von 4 %, maßgeblich. Für zukünftige Erhöhungen ist für Ihren Tarif L2 derzeit keine Änderung hierzu geplant.”

Hi Ursula,

mmh, da bin ich auch ratlos. Bei meiner Versicherung hatten die das ohne zu Zucken gemacht – selbst wenn sie es vielleicht nicht müssen.

VG, nico

Hi Nico,

ich lese immer wieder so viel schlechtes über Riesterrenten und grundsätzlich bin ich selber auch ein extrem kritischer Kunde, dennoch finde ich den Haken bei meiner Fondsbasierten Riester nicht… ich habe 2007 gestartet und mit der Förderung (vor allem auch bei Kindern), und den (zumindest bei mir) niedrigen laufenden Kosten, sieht der echt gut aus.

Ich frage mich ob ich den bösen Haken noch nicht gefunden habe oder ob ich schlichtweg Glück mit dem Produkt hatte 😉

VG,

Thomas

mir geht es ähnlich beim Riester meiner Frau 2007-2019 (2 Kinder):

Einzahlung 13K, Zulagen 6K ->Stand 29K macht 5.4% IRR

Aktuelle Aufteilung 43% Mischfonds 56% Rentenfonds

Allerdings – der Rentenfaktor ist nicht definiert. Es könnten also aus 10K eine Monatsrente von 15€ oder auch 35€ werden. Steht bei mir noch auf der ToDo zu prüfen inwiefern ein Wechsel zu einem Anbieter mit garantiertem Rentenfaktor sinnvoll ist

Dann bin ich der Dritte im Bunde. Bei eigenen Einzahlungen von ca. 6.500 Euro und Zulagen von ca. 2.800 Euro beträgt der Depotwert aktuell 22.000 Euro. Durchweg zu 100% im UniGlobal. Seit ca. 5 Jahren bespare ich nicht mehr, da es sich unter Fördergesichtpunkten nicht mehr lohnt. Steuererstattungen gibt es seit dem die Kinder da sind nicht. Ich bin mir fast sicher, dass ich vor Rentenbeginn kündigen werde. Das Problem mit dem Rentenfaktor wurde schon angesprochen.

Zudem hat meine Frau eine klassische Rentenversicherung mit 60 Euro Mindesteigenbetrag und 1.075 Euro Förderung. Da ist auch die nachgelagerte Besteuerung akzeptabel und der Rentenfaktor ist bei Vertragsschluss gefixt.

Hallo Thomas,

ein Riester-Vertrag ist auch noch mal eine andere Kiste aufgrund der umfangreichen Zuschüsse/Steuererleichterungen. Riester kann durchaus Sinn machen (hierzu hatte ich ja auch schon mal einen umfangreichen Artikel mit dem Versicherungsfuchs veröffentlicht: https://finanzglueck.de/riester-rente/). Wenn Dein Produkt gut läuft – und das tut es offensichtlich – dann würde ich es auch nicht anfassen. Besonders bei Riesterprodukten können sonst hohe Auflösungskosten auf Dich zukommen.

VG, nico

hey Nico, mir sind die ersten Teile leider entgangen aber in jedem Fall erinnert mich das an meine eigene Leidensgeschichte 😉 und statt einer Police hab ich gleich zwei davon – eine davon (Ruerup Rente) kann ich immerhin steuerlich geltend machen.

Das Beratergespräch lief exakt zu der Zeit recht ähnlich ab – allerdings war die DVAG Beraterin eine Bekannte, zu der sogar ein recht vertrauensvolles Verhältnis bestand. Aufgrund des damaligen (und vermutlich auch noch heutigen Kundenstamms) glaube ich ich auch nicht an eine bösartige Täuschung – ich denke sie hat vermutlich an das System geglaubt, auch zu ihrem Vorteil. Und der Dynamik hatte ich aufgrund ihres Rates schon recht früher widersprochen, so dass es seit 15 Jahre bei 200€ monatlich blieb – immerhin.

Als pessimistischer Kunde hatte ich damals neben den Renditeversprechen von 8% (nach Abzug der Kosten) sogar den Auszahlungsbetrag (ohne Rendite) durchrechnen lassen – den Fehler aus der sich ergebenen Summe hatte ich nicht bemerkt.

Eingestiegen bin ich damals aufgrund des “Zauberfonds” mit Garantiekonzept. Den Flyer von 2004 habe ich immer noch: “Ein innovatives Garantiefondskonzept setzt neue Maßstäbe: DWS FlexPension ermöglicht es dem Anleger, bis zu 100 Prozent in Aktien zu investieren und gleichzeitig voll vor Verlusten abgesichert zu sein. Das Beste: DWS FlexPension bietet von Anfang an eine Höchststandsgarantie zum Laufzeitende”

Doof war, dass sich dieses Konzept leider mit dem Niedergang der Zinsen überholt hatte und der Fond von ein paar Jahren dichtgemacht wurde. Ungefähr zu der Zeit hatte ich ich den Vertrag auch mal prüfen lassen und mir wurde nicht zu einer Kündigung geraten. Hauptargument war, dass in den Verträgen eine BU eingebaut ist, die zu dem Zeitpunkt recht günstig war.

Mittlerweile laufen die Policen immer noch, allerdings mit auf Rendite optimierten Fonds. Die Idee ist, dass ich diese dann vor Ablauf durch etwas sichere Varianten ersetzen werde.

Aber ich lasse mir jetzt auch mal eine Aufstellung schicken und werde das danach durchrechnen …

Hi Ingmar,

der “Zauberfonds”! Herrlich, was sich die Marketing-Leute so einfallen lassen. Dass solch ein Produkt dann an der harten Realität scheitert und dicht gemacht wird, spricht Bände.

Wenn Du Dir das schon mal professionell hast anschauen lassen, dann passt es doch. BU ist ein kompliziertes Thema und wenn Du dort eine gute Berufsunfähigkeitsversicherung dabei hast, dann solltest Du schon sehr starke Gründe für eine Kündigung haben. Die wirst Du heute nur viel schwerer (und wohl teurer) abschließen können.

Das zeigt aber auch mal wieder, dass eine Kombinierung von Produkten (hier Rentenversicherung und BU) nicht gut ist. Besser man hält es sauber auseinander und kündigt dann im Zweifelsfall auch das schlechte Produkt und kann das gute behalten.

VG, nico

Hallo Nico,

ich verfolge diesen Block seit einiger Zeit und auch mir sind im Rückblick einige Anlagefehler unterlaufen. Bei einer Investition bin ich schon ganz gespannt auf deine/eure Meinung. Ich 67er Jahrgang und seit dem Jahr 2007 in einer klassischen Riester-Rente bei CosmosDirekt mit einer Garantieverzinsung von 2,25% investiert. Heutiger Gesamtwert 33.072 EUR, Garantiekapital 31.696 EUR, Überschussbeteiligung 1.288 EUR, Eigenbeiträge 24.813 EUR, staatliche Zulagen 1.829 EUR, Zinsen (2,25%) 3.777 EUR, Abschluss- und Vertriebskosten 524 EUR, Verwaltungskosten 837 EUR, Steuerermäßigung 5.308 EUR. Beginn der flexiblen Altersgrenze 2028. Überlege jetzt den Vertrag zu kündigen um weitere ETF-Anteile zu erwerben. Allerdings sind dann ja die staatlichen Zulagen und die Vorteile aus der Steuerermäßigung zurück zu zahlen.

Hi Frank,

wie gesagt, ich bin kein Versicherungsexperte. In Deinem Fall würde ich es mir aber sehr genau überlegen zu kündigen. So einen Riester-Vertrag abzuwickeln ist nicht einfach. Du schreibst ja schon von der Rückerstattung der Steuererleichterungen usw. Bei Eigenbeträgen von 24,8k und heutigem Wert von 33k ist das Produkt ja auch keine Katastrophe. Dazu kommt, dass Du mit Deinen 54 Jahren auch schon auf “Sicht fährst”, was die Rente angeht. Das kannst Du jetzt auch noch 10+ Jahre durchlaufen lassen. Bevor Du hier einen Schnellschuß machst, solltest Du Dir das auf jedem Fall von einem Honorarberater anschauen lassen, der auch das Kleingedruckte versteht.

VG, nico

Hi Frank,

Ich habe vor 4 Wochen vor der gleichen Frage/Entscheidung gestanden und dann meinen Riester-Vertrag bei der Gothaer gekündigt.

Bin 69er, der Vertrag lief seit 2002, der Gesamtwert ist ca. in Deiner Höhe bei etwas niedrigeren Einzahlungen, was daran liegen könnte, dass ein Teil in Fonds angelegt wurde.

Ich habe mir die auf der letzten Jahresbescheinigung ausgewiesenen erhaltenen Altersvorsorgezulagen und zusätzlich die von den alten Steuererklärungen seit 2002 (welche ich glücklicherweise noch alle in Papierform hatte) die dort ausgewiesenen erhaltenen Steuervorteile dazu aufaddiert.

Waren in der Summe EUR 1630 + EUR 1800. Diese Beträge wurden mir mittlerweile auch von der Gothaer per Bescheinigung auch so bestätigt. Das Geld werde ich nach Erhalt in einen Vanguard-ETF oder in Dividendenaktien anlegen.

Gründe für die meine Entscheidung:

– kein Risiko einer zukünftigen höheren Besteuerung / Abgaben

– keine Verwaltungskosten mehr

– Vererbbarkeit des Vermögens an Ehepartner/ Kinder

– gleiche / hoffentlich bessere Rendite bei eigener Anlage im Aktienmarkt

Den Vertrag meine Frau, habe ich übrigens nur stillgelegt, hier ist der Förderbetrag durch die erhaltenen Kinderzulagen deutlich höher als der Eigenbeitrag. Das gibt dann im Rentenalter evtl. 1-2 x Riester-Pizzaessen beim Italiener ?.

Rückblickend war Riester für mich persönlich nicht so schlecht und Riester hat auch Vorteile wie der Schutz bei Harz 4 und den erhaltenen Kinderzulagen. Wahrscheinlich macht eine Kündigung nicht für jeden Sinn, in meiner jetzigen finanziellen Situation und Konstellation bin ich sicher die richtige Entscheidung getroffen zu haben.

Viel Erfolg bei Deiner Entscheidung ?♂️

Hi Nico,

ich lese hier regelmäßig mit und hab deine Seite im Feedreader abonniert, jedoch bin ich eher nur der “stille Leser”, jedoch musste ich heute einfach mal schreiben.

Ich hab ebenfalls seit 1999 ´ne fondsgebundene LV mit Todesfallschutz und jährlicher 5% Dynamik.

Ich hab schon lange hin und her gerechnet und mich noch nicht dazu durchgerungen diese zu kündigen und einfach das Geld per ETF selbst anzulegen, da mir bisher keiner sagen konnte, ob ich bei frühzeitiger Kündigung dieses “Altvertrags” noch irgendwas versteuern muß oder ob mir der Rückkaufswert ohne Abzug aufs Konto gehen würde. Mein Kenntnisstand ist, dass Altverträge nach 12 Jahren Laufzeit steuerfrei sind, aber betrifft das auch den Kündigungsfall meinerseits? Dein Beitrag liest sich so, als wenn ich es gewesen wäre…immer schön jährlich den Stand des Guthabens abgeheft und nicht weiter beachtet, nur dass du eher die Reißleine gezogen hast. Stornogebühren gibts bei mir keine im Kleingedruckten…also was sagst du dazu? Würde mich mal interessieren.

Grüße nach Hessen!

Lars

Hallo Lars,

ich bin auch kein Versicherungsexperte, habe mich aber mittlerweile recht tief in das Thema eingelesen. In meinem Fall ist es so, dass ich den aktuellen Stand (also die gut 19.000 Euro) direkt und ohne steuerlichen Aufwand überwiesen bekomme. Das hat mir die Versicherung am Telefon auch genauso bestätigt. Ich warte jetzt mal ab, wie die Abwicklung der Kündigung klappt und kann Dir dann noch mal berichten. Aber ruf doch einfach mal an bei Deiner Versicherung und lass es Dir erklären, ggf. auch schriftlich bestätigen, um auf der sicheren Seite zu sein. Dann werden sie Dir auch sagen, ob ggf. noch Kosten anfallen.

VG, nico

Hey ihr beiden,

nach meiner Meinung (auch wenn ich nicht tiefer im Versicherungs- und Steuerrecht bewandert bin), dürfte doch grundsätzlich bei Verträgen, die aus dem Netto bespart werden, höchstens ein Gewinnanteil nach Kosten besteuert werden. Also dann, wenn die Auszahlung höher ist als die Summe der Einzahlungen. Das war bei dir (Nico) ja nicht der Fall. Ergo ergibt sich auch überhaupt kein Vorteil aus der Steuerfreiheit nach 12 Jahren oder sehe ich das falsch? Oder waren die Zahlungen von solchen Altverträgen steuerlich absetzbar? Alles andere wäre ja eine Doppelbesteuerung.

So einfach ist es leider nicht. Da die Versicherung auch ein Todesfallrisiko abgedeckt hat, ist der auf diesen Bereich entfallende Beitrag bei der Errechnung eines steuerlichen Veräußerungsgewinns nicht zu berücksichtigen. Der Todesfallschutz wurde “verbraucht”, auch wenn es – glücklicherweise – nicht zum Versicherungsfall kam. Das Gleiche gilt zB auch bei einer integrierten BUV. Welcher Betragsanteil das konkret ist, kann nur die Versicherung sagen. Bei einem Versicherungsrückkauf erhält in der Regel das Finanzamt auch eine Mitteilung von der Versicherung.

Hi Jan,

da kannst Du recht haben. Die Steuerfreiheit ist tatsächlich ein unsinniges Thema für ein Produkt, bei dem es nichts/kaum etwas zu versteuern gibt (das war damals ja nicht klar9. Wenn ich das Produkt weiterlaufen ließe, käme ich sicherlich irgendwann in den grünen Bereich, in dem der Rückkaufswert über dem eingezahlten Kapital liegt. Aber jetzt trifft ein kompliziertes Versicherungsprodukt auf ein weiteres komplexes Thema (Steuern), daher bewege ich mich mit meiner Meinung auf dünnem Eis ?

VG, nico

Moin Nico,

Hab ne ganz ähnlichen Passionsweg mit dem Riester meiner Frau hinter mir. Du hast das hier bestens archiviert als abschreckendes Beispiel. Gerade die sich immer wieder einschleichenden Provisionen bei Betragsänderung sind der Hammer. Im Falle von Riester ganz üblich beim Kinder kriegen. Es ist also glatt gelogen wenn der Verkäufer davon spricht “nach den ersten 5 Jahren ist alles abgegolten”.

Wir hatten ebenfalls 6,x% der Endsumme Provision plus magische Verwaltungskosren (mind. 50€ p.a.). Nach 12 Jahren exakt auf Null, aber nur wenn man die staatlichen Zulagen einrechnet. Bei Kündigung wären ca. 6000€ fällig gewesen. Habe das jetzt zur Kredittilgung in Wohnriester umgewandelt. Ein bürokratisches Monster. Der Blogger penningfuxer hat das auch gemacht falls interessant.

Danke für den schonungslosen Detailgrad und das hartnäckige Nachbohren bei der Versicherung.

Moin rubbeldiekatz,

Riester ist auch so ein Gebührenmonster, außer man findet ein schlankes Produkt (wie z.B. einen einfachen Bank-Sparplan). Aber das wird von den Banken kaum angeboten, weil sich nichts daran verdienen lässt. Das ist für uns Anleger sehr ärgerlich. Aber ich bin auch enttäuscht aus Steuerzahler-Sicht. Denn letztendlich werden diese Riester-Produkte steuerlich gefördert und diese Förderung direkt an die Finanz- und Versicherungsindustrie durchgereicht. Davon kommt nichts beim Sparer an. Und das ist kein Geheimnis mehr, wird aber trotzdem noch toleriert, statt den Kram mal grundlegend zu reformieren. Das ist kein Hexenwerk. In anderen Ländern (Schweden, USA) gibt es tolle Beispiele, wie private Altersvorsorge gefördert wird und der Nutzen fast vollständig beim Sparer ankommt.

VG, nico

Erstmal Glückwunsch zu deiner finalen Entscheidung! Ich hatte dir ja bereits im letzten Beitrag zu der Reihe mal angeraten, die Performance der Versicherung mit einem ETF-Portfolio zu vergleichen. Sicherlich hätte man ein solches Produkt aus Kostensicht von Anfang an nie abschließen dürfen, aber ich halte ebenso wenig davon, noch mehr Geld hineinzustecken. Meine Fondsgebundene Rentenversicherung habe ich 2020 aufgelöst, die Auszahlung kam dann leider erst im Spätsommer. Das ärgert mich eigentlich am meisten, das man das Geld im März nicht investieren konnte, nur weil man sich nicht schon ein paar Monate früher zur Kündigung aufrappeln konnte 😉

Moin Michael,

besten Dank. Die Kündigung ist mir all die Jahre erstaunlich schwer gefallen. Ich bin mal gespannt, wann das Geld denn dann überwiesen wird. Ich hoffe es dauert nicht bis zum Spätsommer 😉

VG, nico

Eine private fondgebundene Rentenversicherung ohne jeden Zusatz (außer Todesfall) abschließen halt ich für keine gute Idee, eine solche Versicherung (auf ETF-Basis) allerdings mit einem BU-Schutz zu verbinden jedoch für eine Überlegung wert.

1. Viele haben keinen BU Schutz, da zu teuer (risikoreicher Beruf) oder zu alt; Viele Versicherer bieten hier Schutz ohne Gesundheitsprüfung

2. Selbst bei BU Schutz in ausreichender Höhe (60-70% des Nettogehalts), wird tendenziell eher weniger für die Altersvorsorge gespart als man sollte bzw. wird ganz vernachlässigt (nicht jeder reagiert im BU-Fall wie ein Homo Oeconomicus; sehr viele übrigens auch ohne BU-Fall nicht)

3. Auch wenn es abgedroschen klingt; es wird eine lebenslange Rente gezahlt (zwar nicht hoch, aber immerhin); das Gefühl zumindest alle alltäglichen Kosten (Miete, Einkauf, Auto, etc.) mit der gesetzlichen + Rentenversicherung (in welcher Form auch immer) gedeckt zu haben, wiegt meines Erachtens höher als jede Renditesteigerung

4. Das Produkt + Kosten sollte vollumfänglich verstanden werden und von einem Versicherer, nicht einer Bank, angeboten werden = Eine Bank darf keine Versicherung selbst anbieten, sondern muss diese übertragen (dies kostet wieder Gebühren)

5. Die Provisionen für Makler und Vertreter sind hoch keine Frage und müssten gesenkt bzw. einheitlich gedeckelt werden; Ohne Provision wird aber auch kein Produkt verkauft werden (außer es werden alle Honorarberater). Es muss und sollte sich immer für beide rechnen.

Fazit: Wer allein auf Versicherungen für die Altersvorsorge setzt macht vieles falsch, da hiermit nur die Basics (min. Einkommen in der Rente egal was im Leben passiert) abgedeckt werden sollen.

Wenn allein die Rendite im Vordergrund steht, ist eine Anlage in kein Versicherungsprodukte zielführend.

HI Markus,

schön zusammengefasst. Dein erster Punkt war mir neu. In diesem Fall könnte eine Mischung von BU und Altersvorsorge ja vielleicht doch Sinn machen. Normalerweise würde ich die beiden Sachen strikt trennen.

VG, nico

Interessante Rechnung. Allerdings ist der Vergleich mit einem ETF Sparplan nicht ganz fair, das sind Äpfel und Birnen. Ein ETF bietet dir keinen Versicherungsschutz bei Todesfall, und genau diesen Schutz bezahlst du mit den horrenden Gebühren deiner Rentenversicherung.

Passender wäre der Vergleich der Rentenversicherung mit der Kombi ETF Sparplan plus Risikolebensversicherung. Wobei du auch damit vermutlich immer noch deutlich besser gefahren wärst.

Die Risikobeiträge für den Todesfallschutz sind doch extra in der Abrechnung aufgeführt mit rund 5€/Jahr. Die Gebühren gehen alleine für Abschluss und Verwaltung drauf und haben nichts mit dem Todesfallschutz zu tun oder habe ich da was falsch verstanden?

Stimmt. Die Frage ist halt, würdest du für die fünf Euro einen vergleichbaren Risikoschutz bekommen, wenn du in ETF investierst und eine separate Versicherung abschließt.

Dafür müsste man natürlich wissen, welche Konditionen hinter dem Todesfallschutz stehen und dann mal recherchieren.

Moin Jungs,

bei Todesfall gibt es rund 20.000 Euro (das sog. Todesfallkapital – krasser Begriff!). Deswegen kostet es auch nur 5 Euro im Monat. Eine ähnlich Risikolebensversicherung kann man sich bei Bedarf günstig nebenbei abschließen, dann sollte man aber auch einen vernünftigen Betrag wählen und nicht so eine Micky Maus Summe. Dieser Todesfallschutz war formal nötig, damit die Steuerfreiheit greift, wenn ich mich recht erinnere. Es gibt aber nicht wirklich einen Mehrwert.

VG, Nico

Ich finde es super, dass du nach der ganzen Odyssee jetzt doch einen Schlussstrich ziehst!

Es ist ja auch immer eine psychologische Frage, dem “schlechten Geld” nicht noch weiter gutes hinter her zu schmeißen – hat ja auch lang genug gedauert 🙂

Und es zeugt von Haltung, Fehler einzugestehen und sie wenn möglich zu korrigieren.

Ganz nebenbei möchte ich dir für deinen Blog und deine Inhalte nochmal ein Lob aussprechen – eine der wenigen Seiten der Szene, die ich immer wieder und gerne besuche und lese. Danke!

Hi Tina,

vielen Dank für das Lob!

VG, nico

Hallo Nico,

meine Eltern haben damals etwas ähnliches für mich abgeschlossen, vielleicht sollte ich das jetzt auch endlich mal in Angriff nehmen 🙂 Wenn das 2004 war, hättest du nicht auf von einem Widerrufsrecht Gebrauch machen können? Bzw. gibt es ja einige Portale, die damit werben, den Verlust dadurch verringern zu können. Hast du da auch Erfahrungen?

Hi Ben,

Schau dir hierzu mal den dritten Teil der Serie an. Ich hatte sogar einen Anwalt drüber schauen lassen. Leider haben sie hier sauber gearbeitet.

VG Nico

Traue niemandem, der mit Geld Geld verdient.