Es klingt einfach zu verlockend:

Kann ich durch nachhaltiges Investieren diese Welt zu einem besseren Ort machen, ohne mich bei der Rendite schlechter zu stellen?

Das wäre zu schön, um wahr zu sein. Seit Jahren beobachte ich den Markt für nachhaltige ETF mit Argusaugen. Bisher konnte es mich nicht überzeugen.

Aber das hat sich jetzt geändert. Naja, vielleicht. Denn die Produkte für nachhaltiges oder ethisches Investieren haben sich in den letzten Jahren professionalisiert. Der Wettbewerb unter den Anbietern ist gestiegen, die Produktvielfalt ist größer und die Kosten sind gefallen. Für mich ist es an der Zeit dem Ganzen eine realistische Chance zu geben.

In diesem Beitrag:

- Gehe ich darauf ein, warum mich nachhaltige Geldanlagen bisher nicht überzeugt haben,

- Gebe ich Dir einen Überblick über die bunte und faszinierende Welt des nachhaltigen Investierens,

- Erkläre ich worauf Du bei der Auswahl Deines Index und Produktes achten musst,

- Suche ich mir Anhand meiner persönlichen Investmentkriterien einen nachhaltigen ETF aus und analysiere ihn auf Herz und Nieren und

- Treffe ich schließlich die Entscheidung, ob ich in diesen ETF investieren werde.

Am Ende dieses Artikels solltest Du in der Lage sein zu entscheiden, ob nachhaltiges Investieren etwas für Dich ist oder nicht.

Diesen Artikel im „Meine-Mäuse Podcast“ hören

Du kannst diesen Artikel auch bequem im Podcast Meine Mäuse – der Finanzpodcast für die Familie hören. Dann erfährst Du auch, ob Eva und ich nachhaltig in ETFs investieren.

Meine Stimme zählt

In der Vergangenheit fiel es mir nicht schwer auf nachhaltige Geldanlagen zu verzichten. Die Fondsbranche hat es mir leicht gemacht. Sie bot unattraktive Produkte zu hohen Kosten an.

Nachhaltige ETF haben vor einigen Jahren gerne mal doppelt so viel gekostet wie ihre Standardbrüder. Und das machte auch Sinn. Denn damals war es noch eine Nische und der Preis spielte für diese Anleger nicht die entscheidende Rolle. Für mich aber schon.

Denn ich ziehe eine klare Grenze zwischen der Geldanlage (Vermögensaufbau und Altersvorsorge) und meinem Beitrag, diese Welt zu einem besseren Ort zu machen.

Bei der Geldanlage geht es mir um langfristige Renditemaximierung. Einen Teil dieser Rendite spenden wir als Familie jedes Jahr gezielt an Organisationen und Projekte, die uns wichtig sind. Darüber hinaus pflege ich einen möglichst nachhaltigen Lebensstil und lasse als Konsument meine Stimme hören. Ich konsumiere das, was meinen Wertvorstellungen entspricht. Durch Spenden, Lebensstil und Konsumentscheidungen habe ich einen direkten und merklichen Einfluss.

Als Anleger ist das anders. Privatanleger, in ihrer Gesamtheit, spielen eine untergeordnete Rolle in den Führungsetagen von Unternehmen. Die Musik spielt bei den großen Playern, wie Vermögensverwaltern, Fondshäusern und institutionellen Anlegern, wie Pensionsfonds.

Es hat eine sehr große Wirkung, wenn good old Larry (Fink), CEO von BlackRock, dem weltweit größten Vermögensverwalter, in seinem CEO-Letter den Firmenchefs die Pistole für ein nachhaltigeres Wirtschaften auf die Brust setzt. Oder wenn der norwegische Staatsfonds, dem im Durchschnitt 1,4% der Anteile an jedem börsennotierten Unternehmen weltweit gehört, den Druck auf Firmen für mehr Nachhaltigkeit erhöht.

Und trotzdem: Auch ich könnte und möchte meine Stimme hören lassen. Auch wenn es kaum Einfluss hat. Vielleicht gibt es ja ein Produkt, dass meine Investmentkriterien erfüllt, mir eine ähnliche langfristige Rendite liefert und dabei auch noch nachhaltig investiert. Also das Beste aus allen Welten.

Machen wir uns gemeinsam auf die Suche, genau dieses Produkt zu finden. Erst mal klären wir die Begrifflichkeiten.

SRI, ESG, Impact, …

Du kannst bei der nachhaltigen Geldanlage schon mal leicht den Überblick verlieren. Es werden eine ganze Reihe an Begriffen durcheinandergeschmissen, die alle irgendwie in die gleiche Kerbe schlagen, sich aber doch in Nuancen unterscheiden.

Da gibt es das ethische Investieren, Impact Investing, verantwortungsvolles oder nachhaltiges Investieren. Gemeinsam haben alle, dass Du beabsichtigst, durch Deine Geldanlage nachhaltige und langfristige finanzielle Erträge zum Nutzen von Gesellschaft und Umwelt zu generieren. Oder anders ausgedrückt: Du willst Dein Geld den Guten und nicht den Bösen geben.

Aus dem magischen Dreieck der Geldanlage – Rentabilität, Sicherheit, Liquidität – in dessen Spannungsfeld sich Deine Investitionen bewegen, wird ein Viereck. Nachhaltigkeit spielt jetzt auch eine Rolle.

Es gibt zwei übergeordnete Begriffe, die ich immer wieder analog in diesem Beitrag verwenden werde. Sie haben sich bei der Auswahl von nachhaltigen ETF etabliert:

ESG – Das steht für die englischen Begriffe Environment (Umwelt), Social (Soziales / Gesellschaft) und Corporate Governance (gute Unternehmensführung). Auf der Grundlage dieser drei Themenbereiche wird versucht, durch klar definierte Regeln das Feld der Firmen in einem ETF auszusieben.

SRI –Socially Responsible Investing ist im Prinzip die gleiche Soße. Auch hier geht es darum, anhand von Kriterien für Umwelt, Soziales und Unternehmensführung zu entscheiden, wer in Töpfchen und wer ins Kröpfchen kommt.

Ökobank oder ESG-Fonds?

Aber wie kannst Du Dein Geld überhaupt nachhaltig investieren? Hier ist eine grobe Unterteilung:

- Sparen in alternativen (Öko) Banken: Die klassische Palette an Bankprodukten, aber halt von nachhaltigen Instituten, wie Umweltbank, GLS oder Ethikbank.

- Direktinvestitionen in nicht-börsenorientierte Unternehmen: Das sind oft Genossenschaftsanteile oder Kommandit-Beteiligungen für nachhaltige Unternehmen oder Projekte.

- Ethische und nachhaltige Investmentfonds: Hier reden wir über aktiv verwaltete Fonds, bei denen die Fondsmanager anhand nachhaltiger Kriterien investieren.

- Direktkauf von Aktien nachhaltiger Unternehmen: Wie davor, nur dass Du den Fondsmanager selbst spielst.

- Kauf von ESG/SRI konformen ETF: Passives investieren in nachhaltige ETF (Exchange Traded Funds).

Es wird Dich jetzt nicht überraschen, dass mein Favorit der fünfte Ansatz ist. Der beste Weg für uns Privatanleger langfristig Vermögen aufzubauen, ist ein breitgestreutes und günstiges ETF Portfolio. So investieren wir als Familie auch unser Geld.

Die anderen Möglichkeiten oben sind mir entweder zu teuer, risikoreich, aufwändig oder undurchsichtig. Für einen Ökofonds werden schon mal gerne 2,5% Verwaltungsgebühr plus Ausgabeaufschlag genommen. Viele der Nachhaltigkeitsprojekte sind am grauen Kapitalmarkt beheimatet, mit all den Nachteilen, die das mit sich bringt.

Es wird also ein nachhaltiger ETF werden. Dann lass uns doch mal schauen, wie die Kiste im Detail funktioniert.

Keine Knarren, kein Porno, kein Tabak

Erst mal müssen wir einen passenden Index finden, den mein nachhaltiger ETF nachbilden soll.

Hier hat es in den letzten Jahren eine regelrechte Explosion an Angeboten gegeben. Allein der Index-Platzhirsch MSCI hat rund 1.500 ESG Aktien- und Anleihen Indices am Start. Die allermeisten davon interessieren mich nicht. Denn ich brauche keinen Nischen-Index, sondern suche einen großen Brot-und-Butter Index, wie den MSCI World. Dann wird das Feld schnell übersichtlicher.

MSCI und die meisten anderen Index-Anbieter unterscheiden grob drei große Eskalationsstufen der Nachhaltigkeit (mit viele Zwischenstufen):

- Wir nehmen die offensichtlich bösen Buben raus: Alles dreckige und verruchte hat hier keinen Platz mehr. Keine Knarren, kein Porno, kein Tabak, kein Glücksspiel. Das wäre dann z.B. der MSCI World ESG Screened Index. Von den 1.600 MSCI World Unternehmen werden rund 100 aussortiert. Die restlichen 1.500 Firmen schaffen es trotzdem noch über die Ziellinie. Gutes Gewissen in der Light Version.

- Nur die Streber kommen weiter: Nachdem wir oben die Schurken rausgenommen haben, nehmen wir uns den Rest vor. Anhand eines Nachhaltigkeitsrankings werden die restlichen Buben danach sortiert, wer „best in class“ in seiner Branche ist. Dann bleiben z.B. die oberen 50% oder 25% der nachhaltigsten Unternehmen dieser Branche übrig. Der passende Index wäre hier zum Beispiel der MSCI World SRI. Hier wird das Feld schon ordentlich ausgedünnt.

- Die Crème de la Crème: Wir zäumen das Pferd von hinten auf. Statt auszusortieren, wählt der Indexanbieter gezielt aus. Nur einige wenige Unternehmen schaffen es in den jeweiligen Index. Das sind beispielsweise besonders umweltfreundliche Firmen.

Mein Favorit ist die goldene Mitte. Der erste Ansatz geht mir nicht weit genug (eher ein „Greenwashing“ für mein Gewissen) und der dritte Ansatz zu sehr Nische.

Meine 5 Kriterien

Ich habe meinen Index gefunden. Jetzt geht es ans Eingemachte.

Gibt es ein nachhaltiges Produkt, dass auch meine Anforderungen an einen ETF erfüllt? Hier noch mal zur Erinnerung meine Investment-Kriterien:

- Fondsgröße: Es muss schon ordentlich Wumms dahinter sein – sonst besteht die Gefahr, dass der ETF irgendwann dicht gemacht wird und ich zwangsweise verkaufen muss. Die Fondsgröße sollte mindestens 100 Millionen Euro sein, besser noch deutlich mehr.

- Ausschüttend: Frau Finanzglück und ich sind große Dividenden-Fans. Cash-in-the-Täsch ist ein riesiger Motivator, um beim Vermögensaufbau am Ball zu bleiben.

- Replizierend: Was draufsteht sollte auch drin sein. So ein durchgeswapter ETF birgt systematische Risiken, die ich nicht vollständig verstehe. Je einfacher, desto besser.

- Billig: Wenn die oberen drei Punkte erfüllt sind, dann schaue ich nach dem Preis. Der ETF sollte eine niedrige TER (Total Expense Ratio, also die laufenden Kosten) bzw. Tracking Differenz haben. Mehr als 0,5% TER sollte der ETF nicht kosten.

Für einen nachhaltigen ETF gibt es noch ein neues Kriterium:

- Deckungsgleichheit: Das nachhaltige Schwesterchen (z.B. MSCI World SRI) sollte dem robusten Bruder (MSCI World) konstruktionsbedingt bei der Rendite in nichts nachstehen – oder zumindest so wenig wie möglich.

Als Startpunkt meiner ETF-Suche schaue ich erst mal beim naheliegendsten Anbieter vorbei.

Genossen, was ist da los?

Ich bin ein großer Fan von Vanguard, dem Sozialisten unter den Fondsanbietern.

Mein erster Reflex war also, das passende Pendant zu meinem Vanguard FTSE Developed World zu finden. Aber Pustekuchen. Bei meiner Direktbank kann ich keine nachhaltigen Vanguard-ETF kaufen. Gibt es hier etwa nichts für den deutschen Markt?

Das kläre ich besser direkt mit den Jungs und habe ihnen eine liebe E-Mail geschrieben:

Genossen, was ist da los? Wollt Ihr nicht oder könnt Ihr nicht?

Ein paar Tage später trudelte die freundliche Antwort ein.

Derzeit haben wir 2 ESG UCITS Indexfonds im Angebot, den ESG Developed World All Cap Equity und den ESG Emerging Markets All Cap Equity Index Fund. Weiterhin noch 2 SRI (Socially responsible investing) Indexfonds. Bitte beachten Sie, dass es sich hier um Indexfonds und nicht um ETFs handelt. Natürlich überprüfen wir jederzeit unser Produktangebot und es werden in Zukunft auch noch ESG UCITS ETFs von Vanguard emittiert.

Schade! Aktuell gibt es keine ESG-ETF von Vanguard. Sie emittieren nur Indexfonds, die nicht an der Börse gehandelt werden und primär für institutionelle Investoren vorgesehen sind. Ich möchte aber in börsengehandelte Indexfonds (also ETF) investieren.

Mit Vanguard wird es also nichts. Da muss ich mich wohl noch etwas gedulden.

Einer von vier

Es hilft alles nichts. Ich schmeiße die Suche bei justETF an, mit folgenden Suchkriterien:

- Aktien: Region Welt

- Aktienstrategie: Sozial/Nachhaltig

- Ausschüttend

- Replikationsmethode: Vollständig

- Fondsgröße: > 100 Mio.

Aktuell gibt es genau vier Treffer! Nehmen wir die Nischenindices (z.B. Wasser) raus, dann gibt es einen Treffer, der mich auf den ersten Blick hoffnungsvoll stimmt:

UBS ETF (LU) MSCI World Socially Responsible UCITS ETF (USD) A-dis

Und den schauen wir uns jetzt mal genauer an.

Performance ohne die Performer

Der UBS ETF (LU) MSCI World Socially Responsible UCITS ETF (USD) A-dis (WKN A1JA1R) ist die nachhaltige Version vom MSCI World Index.

Das Fondsvolumen liegt aktuell bei rund 2 Milliarden Euro, halbjährig werden Dividenden ausgeschüttet, die Replikationsmethode ist physisch und der TER ist mit 0,22% günstig. Das passt also.

Der ETF folgt dem MSCI World SRI 5% Capped Index. Das heißt er investiert wie der MSCI World weltweit in Unternehmen mit hoher Marktkapitalisierung in Industrieländern, aber anhand von ESG Kriterien. Die bösen Buben werden aussortiert und danach die nachhaltigsten Unternehmen der jeweiligen Branche ausgewählt, die insgesamt 25% des Börsenwertes des klassischen Index auf sich vereinen. Darüber hinaus werden dann noch die Anteile eines einzelnen Unternehmens auf maximal 5% des Fondsvolumens begrenzt. Übrig bleiben dann noch rund 390 Unternehmen – im Vergleich zu den 3.600 Unternehmen im MSCI World.

Warum die 5% Begrenzung? In den MSCI World SRI 5% Capped Index schaffen es erstaunlicherweise weder Apple, noch Facebook, Google/Alphabet oder Amazon. Daher hätte Microsoft, die es irgendwie gepackt haben, normalerweise einen Anteil von rund 12% am Fondsvolumen. Das ist ein zu hohes Konzentrationsrisiko (im MSCI World ist der Anteil nur bei rund 3,4%).

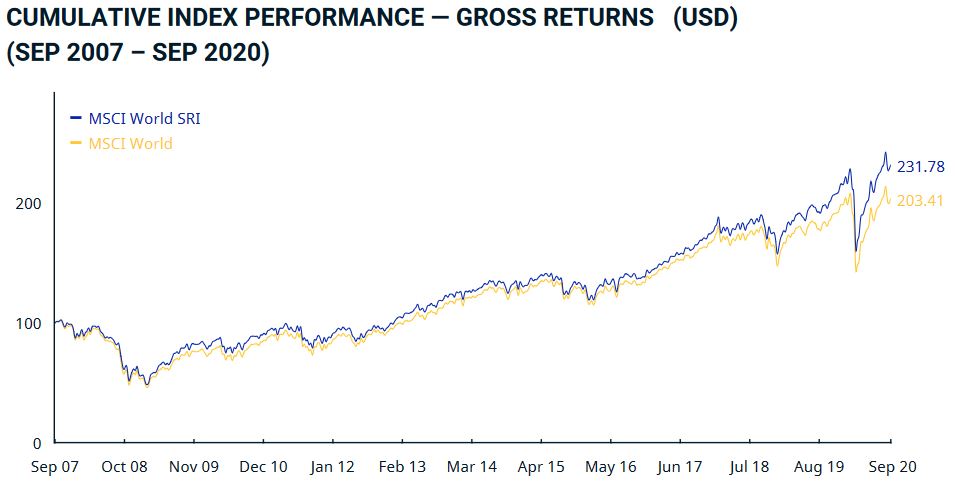

Schauen wir uns noch mal die Zusammensetzung der Top 10 Unternehmen im MSCI World SRI 5% (links) vs. dem MSCI World (rechts) an.

So wirklich viel MSCI World scheint hier gar nicht mehr drin zu sein. Das Who-is-Who der IT-Schwergewichte, die den Index in den letzten Jahren nach oben gezogen haben, fehlt fast komplett. Dafür haben es sogar unsere Walldorfer Techies noch in die Top 10 geschafft! Eigentlich hätte dann doch unser nachhaltiger Bruder kurstechnisch weit abgeschlagen sein müssen, oder? Erstaunlicherweise ist dem nicht so. Im Gegenteil.

Der nachhaltige MSCI World SRI hat den MSCI World kontinuierlich outperformed. (Unser Beispiel-ETF basiert auf dem MSCI World SRI 5% Capped, der aber nahezu identisch zum MSCI World SRI performed hat).

Der ETF bleibt kontrovers

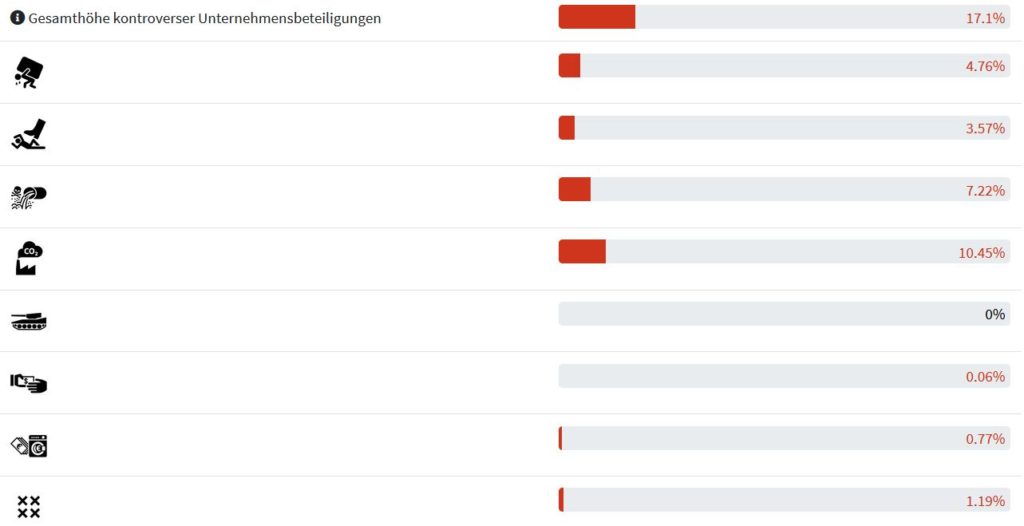

So weit so gut. Aber irgendwie vertraue ich den Nachhaltigkeitskriterien von MSCI noch nicht so ganz. Ich möchte mal von unabhängiger Seite checken lassen, wie nachhaltig die Unternehmen im Index tatsächlich sind.

Hierfür stellt uns das NGO Facing Finance eine Datenbank (Faire Fonds) zur Verfügung. Darin werden die meisten verfügbaren Fonds in Einzelteile zerlegt und geschaut, wieviel Prozent des Fondsvolumens in „kontroverse“ Unternehmen investiert ist. Darunter fallen Firmen, die bei Themen wie Menschenrechten, Korruption, Finanzdelikten, Umweltzerstörung etc. keine gute Figur machen. Du kannst dann im ETF bis auf Unternehmens-Level runterbohren, wer für was gebrandmarkt wird. Natürlich ist auch die Methodik von Facing Finance subjektiv.

Aber schauen wir mal, was bei meinen Ziel-ETF so rauskommt:

Au Backe. Stolze 17% der Unternehmen (gewichtet nach Anteil am Fonds) sind trotz des Nachhaltigkeitsrankings von MSCI laut Facing Finance immer noch „kontrovers“. Darunter sind mit Proctor and Gamble (Umweltzerstörung und Klimawandel) und Nvidia (Arbeits – und Meschenrechtsverletzungen) gleich zwei der Top 3 Unternehmen aus dem ETF betroffen.

Der große Zielkonflikt

Dieses Ergebnis zeigt das große Dilemma, das mit Investitionen in nachhaltige ETF einhergeht.

Was ist nachhaltig?

Die Antwort auf diese Frage ist sehr individuell. Nur ich kann entscheiden, was für meine moralischen und ethischen Wertevorstellungen akzeptabel ist und was nicht.

Indexanbieter betreiben einen riesigen Aufwand, um ihre ESG-Kriterien zu definieren und Unternehmen danach in Form eines Rankings oder Ratings zu sortieren (hier am Beispiel von MSCI).

Aber es sind halt immer noch nicht meine Kriterien. Und das werden sie auch nie sein. Abweichungen wird es immer geben. Die Frage ist daher: Womit fühle ich mich noch wohl?

Wenn ich meine Wertvorstellungen sauber in einer Geldanlage wiederfinden möchte, muss ich Zeit und Arbeit investieren. Daran geht kein Weg vorbei. Ich muss mir ein passendes Projekt suchen oder aber ein eigenes Aktien-Portfolio zusammenstellen.

Will ich diesen Aufwand nicht, muss ich die Auswahl jemand anderem überlassen und entferne mich immer weiter von meinen Zielen.

Das ist der große Zielkonflikt beim nachhaltigen Investieren.

Fazit

Meine Geldanlage kostet mich aktuell weder nennenswert Zeit, noch Aufwand. Ich investiere alle paar Monate in genau drei ETF und tilge parallel fleißig weiter meine Immobilien-Schulden. Das war’s.

Mit wenig Aufwand erziele ich ein großes Ergebnis. Und das soll auch so bleiben.

Nachhaltiges Investieren passt da für mich nicht rein. Unter den diversen nachhaltigen Geldanlagen kämen für mich nur ETF in Frage. Der „best-in-class“ Ansatz, wie in dem vorgestellten ETF, überzeugt mich nicht. Zu viele Unternehmen, in die ich gerne investieren würde, werden vom Indexanbieter aussortiert.

Dann müsste ich schon die „Light-Version“ akzeptieren, bei der nur die schlimmsten Unternehmen ausgeschlossen werden. Aber dann kann ich die Nummer auch direkt sein lassen. Irgendwann macht es tatsächlich keinen Unterschied mehr, ob an Position 895 im Index ein Öl-Konzern steht oder nicht.

Nach Monaten intensiver Beschäftigung mit dem Thema habe ich mir eine Meinung gebildet:

Geldanlage bleibt Geldanlage. Meine Waffen der Wahl, um diese Welt zu einem besseren Ort zu machen, bleiben meine Konsumentscheidungen, mein Lebensstil und meine Spenden.

Aber die interessante Frage ist ja: Investierst Du in nachhaltige ETF?

Ich freue mich schon auf Deinen Kommentar!

Update: Anfang 2021 hat Vanguard schließlich doch noch zwei nachhaltige ETF in Deutschland auf den Markt gebracht. Der Vanguard ESG Global All Cap UCITS ETF (USD) investiert weltweit in Unternehmen mit hoher, mittlerer und kleiner Marktkapitalisierung aus Industrie- und Schwellenländern. Die enthaltenen Titel werden nach ESG-Kriterien gefiltert. Ausgangsindex ist der FTSE Global All Cap Index. Es gibt das Brüderchen als Ausschütter und das Schwesterchen als Thesauriererin.

Und was soll ich sagen: Ich habe schließlich doch in die ausschüttende Variante investiert. Na wer sagt es denn… wird doch was mit der Nachhaltigkeit bei mir!

Meine Depot-Bank seit über 10 Jahren

Moin Nico,

mittlerweile gibt es auch einen nachhaltigen ETF von Vanguard, der in Deutschland zu haben ist:

Vanguard ESG Global All Cap UCITS ETF (WKN A2QL8V)

Hallo Jens,

danke für den Hinweis. Ich bin auch… trommel, trommel, trommel, … tatsächlich neuerdings darin investiert!

VG, nico

Hallo Nico,

neben der Datenbank von Faire Fonds kann ich dir noch morningstar.at empfehlen. Die haben bei den ETFs ein Nachhaltigkeitsrating. Damit lassen sich bei dem Thema einfach verschiedene ETFs miteinander vergleichen.

LG Julian

Der Artikel ist in den Details schon überholt: Wie mich meine Depotbank informiert, hat UBS zum 1.12. die SRI-ETFs (unter anderem den von Nico besprochenen A1JA1R) auf andere Indizes umgestellt und damit CO2-intensive Firmen rausgeworfen: http://download.onvista-bank.de/PDFs/UBSFU-131120.pdf

Konkret für den A1JA1R: Von “MSCI World SRI 5% Issuer Capped Index (Net Return)” auf “MSCI World SRI Low Carbon Select 5% Issuer Capped Index”

Dadurch sind 46 Unternehmen weniger im Index (340 statt 386). Unter den Top 10 ändert sich nichts (bis auf die Gewichtung natürlich). Details hier:

https://www.msci.com/documents/10199/14191646-df54-4004-8e15-71fcf1664436

https://www.msci.com/documents/10199/65ad7460-8d04-7d2c-791c-cdbbffc5465f

Irgendwo bei der UBS kann man sich auch die ganze 340/386er-Liste der Firmen runterladen…

MfG, Arno

Moin,

ein Punkt kommt mir bei der Betrachtung “SRI” etwas kurz: Ich möchte mein Geld nicht mit gewissen Dingen verdienen. Eher egoistisch – es geht an dem Punkt nur am Rande darum, ob meine Anlageentscheidung die Welt verändert (da gibt es wahrscheinlich viele Entscheidungen, mit denen ich die Welt mehr verändern kann), sondern mehr darum, dass ich nicht davon profitiere, sie zu verschlechtern.

Soweit zumindest das Ziel, was mich auf nachhaltige Fonds gebracht hat.

Der A1JA1R ist dabei (zusammen mit seinem Emerging-Markets-Pendant A110QD) mein Kompromiss zwischen “Alles genau nach meiner Vorstellung” und “teuer, kompliziert” geworden. Zwei ETFs und fertig ist das Depot, “nur” in gewisser Weise schwieriger auszuwählen als “nimm den erstbesten MSCI World / ACWI / EM oder FTSE xxx”. Andererseits auch einfacher, wenn ich gar nicht anfangen kann, zehn verschiedene ausschüttende replizierende MSCI-World-ETFs auf die dritte Nachkommastelle zu vergleichen 😉

Als Fazit: Der A1JA1R ist näher an meinem Ziel als ein ETF auf den ganzen MSCI World, ohne nennenswert komplizierter zu sein (finde ich zumindest). Dabei auch 2Mrd Euro schwer und immerhin bald 10 Jahre alt – das spricht dafür, dass es nicht nur eine Modeprodukt ist.

Vielen Dank an der Stelle auch für den Hinweis auf faire-fonds.info, ich habe zum Vergleich mal einen beliebigen MSCI World ETF dazugeklickt und sehe nach deren Kriterien immerhin 20% Verbesserung beim Investitionsvolumen und wesentlich weniger kontroverse Firmen:

https://datenbank.faire-fonds.info/funds/LU0629459743

https://datenbank.faire-fonds.info/funds/DE000ETFL508

Bei der Emerging-Markets-Variante ist der Unterschied noch deutlich größer:

https://datenbank.faire-fonds.info/funds/LU1048313891

https://datenbank.faire-fonds.info/funds/DE000ETFL342

Und: Bei dem Thema ist mir physisch replizierend wichtig, weil sonst das Geld doch wieder potentiell von Krauss-Maffei Wegmann kommt, auch wenn SRI auf dem Swapper draufsteht.

MfG, Arno

P.S: “Nachhaltig” ist dabei ein mehrdeutiges Wort, wie mein Vorkommentator Norbert demonstriert. Nachhaltig bezogen auf mein eigenes Vermögen? Auf die deutsche Gesellschaft? Auf die Weltbevölkerung? Humanitär, liberal oder ökologisch? Und was ist eigentlich besser oder schlechter? Das ist individuell so unterschiedlich, dass ich es nicht abschließend beantworten kann.

Danke Nico für deine – wie immer – fundierte Analyse. Ich habe mir letztes Jahr auch das Thema “nachhaltig investieren” näher angeschaut.

Für mich ist investieren wichtig. Ich bin aber kein Investor-Crack. Meine Devise: Einfach, verständlich, solide und zeitextensiv, also: Bye-and-hold mit Brot-und-Butter-ETFs. Meine Auswahl-Kriterien: > 100 Mio, > 3Jahre und nicht blutjung, max. 0.5 TER, replizierend (mit Swappern werde ich nicht warm.) Ausschüttend/Thesaurierend ist für mich kein k.o.-Kriterium.

Meine Recherche: Das Angebot überzeugte mich nicht wirklich – ähnlich wie bei dir: zu teuer oder zu wenig diversifiziert oder die Unternehmensauswahl war wenig überzeugend….Zugegeben: Im Bereich “Nachhaltigkeit” ein weltumspannendes, wirklich transparentes und nachvollziehbares Ratingsystem aufzusetzen, das mit meinem Verständnis von Nachhaltigkeit korreliert, klingt für mich ziemlich nach Nobelpreis…..

Mein Fazit: Ich investiere konventionell und lebe nachhaltig nach meinen Kriterien….z.B. bei Konsum, Stromverbrauch oder Lebensmittel. Das ist mein Beitrag.

Oder um es sinngemäß mit Albert – diesmal Warnecke – zu sagen: “Setzen sich nachhaltige Unternehmen durch, landen die früher oder später im MSCI World und ich bin mit dabei.”

Natürlich lässt sich nun vortrefflich darüber streiten, ob meine Strategie konsequent ist…..für mich passt sie mit Blick auf meine zweite Lebensstrategie 80/20 ist mein neues Perfekt mit Familie 😉

Schau dir mal die beiden ETFs an: IE00BFNM3P36, IE00BFNM3J75. Ausreichend groß, phyisch replizierend und günstig. Zwar erst seit 2 Jahren am Start, bei der Größe aber sicherlich keine Schließungskandidaten.

Hallo Vogelmama,

klingt wirklich vertraut 🙂 Ist schon witzig, ich höre jetzt von immer mehr Leuten (auch abseits vom Artikel), dass es schon einen generellen Wunsch gibt nachhaltig zu investieren. Aber bei der Produktauswahl scheitert es dann.

VG, nico

Hmm, du machst es dir aber auch echt schwer mit deinen Kriterien. Warum muss der ETF denn vollständig replizieren? Reicht eine optimierte physische Replikation nicht?

Das Argument “Ich als kleine Stimme kann eh nichts bewirken” passt meiner Meinung nach nicht in dein sonstiges Verhalten. Als Konsument bist du auch nur eine kleine Stimme verglichen mit Großhändlern, trotzdem bemühst du dich hier, nachhaltig zu konsumieren. Ähnlich sieht es bei den Wahlen oder der Mülltrennung aus. Machst du ja bestimmt auch mit, oder? Die Sache ist bei allem gleich: es bewirkt nur was, wenn die Massen mitmachen, aber einer muss halt anfangen.

Ich selbst investiere in die ESG Versionen des MSCI World und des MSCI EM IMI. Zumindest die thesaurierenden Versionen der beiden sind auch ausreichend groß, um nicht Gefahr zu laufen, wieder dicht gemacht zu werden.

Da die thesaurierenden ETFs auch steuerlich vorteilhaft sind, würdest du hier voraussichtlich sogar die bessere Rendite erzielen, als mit deinen Ausschüttern.

Als Gegenleistung zur Motivation der fehlenden Ausschüttungen, die ich ja auch durchaus nachvollziehen kann, hättest du das schöne Gefühl, in eine gute Sache zu investieren und mit gutem Vorbild voran zu gehen. Mich persönlich motiviert das viel mehr, als die Dividenden, von denen dann am Ende eh nur noch 75% ankommen.

Hi Andreas,

gerade der letzte Punkt, den Du ansprichst, hat mich letztendlich nicht dazu bewegen können nachhaltig zu investieren. Ich habe eben nicht das Gefühl hier etwas bewirken zu können. Bei Mülltrennen oder bei den Wahlen bewirke ich direkt etwas. Beim Umschwenken auf einen ESG konformen ETF habe ich nicht das Gefühl. Du fährst ja dann den Best-in-Class-Ansatz, wenn ich richtig verstehe (so wie in meinem Beispiel-ETF oben). Es hat mich wirklich schockiert, dass Facebook, Google/Alphabet und Amazon aus dem ETF rausgekegelt wurden (Microsoft aber drin blieb). Das sind alles drei Unternehmen, die ich als Investor unbedingt in meinem ETF haben möchte. Jetzt müsste ich in die Analyse gehen, warum diese Unternehmen nicht drin sind. Ggf. dann weitersuchen, ob ich einen ETF finde, der den ESG konformen Welt-ETF anders zusammensetzt usw. Also einen ETF finden, der meinen Vorstellungen besser entspricht. Das ist mir zu viel.

Bei den Auswahlkriterien gebe ich Dir recht. Das ist schon arg viel. Ich könnte wohl am ehesten noch auf den physisch replizierenden Teil verzichten. Ein Ausschütter müsste es schon sein.

VG, Nico

Im MSCI World ESG Screened sind deine Lieblingsunternehmen mit drin. Gibt es sowohl als Thesaurierer (IE00BFNM3J75), als auch als Ausschütter (IE00BFNM3K80). Wobei mir der Ausschütter mit 71 Mio. (noch) zu klein ist. Beide sind phyisch replizierend (optimiert, was ich eigentlich als Vorteil betrachte)

Deinen Ausführungen zur Nachhaltigkeit ist nichts hinzuzufügen. Meine Überlegung war immer, keine Kompromisse bei der Geldanlage aber Großzügigkeit im Spendenbereich; ansonsten so leben wie ich es einst einmal gelesen habe: Ich habe mich bemüht, mein Leben so zu führen, das niemand daran Anstoß nehmen kann und keine neuen Ungerechtigkeiten durch mich entstehen. Genau das versuche ich mit mehr oder minder gutem Erfolg.”

Hi Jürgen,

“Ich habe mich bemüht, mein Leben so zu führen, das niemand daran Anstoß nehmen kann und keine neuen Ungerechtigkeiten durch mich entstehen.” Schönes Lebensmotto!

VG, nico

Nachhaltiges Investieren ist eine Utopie. Schaut euch das Interview mit Dr. Andreas Beck an: https://youtu.be/QKRCE_RdFvc

Hi Laurent,

es ist besser, wenn Du im Kommentar die wichtigsten Punkte selbst beschreibst, statt auf ein langes Video zu verlinken. Die Wenigsten haben Zeit sich das anzuschauen (mir inklusive).

VG, nico

Ist es an der Zeit nachhaltig zu investieren? Eindeutig ja. Gibt es dafür schon ausreichend Vehikel für Privatanleger? Nur bedingt. Der beste Weg ist zur Zeit tatsächlich noch die Auswahl von Einzelwerten und Vermeidung von Werten, die den selbst definierten Nachhaltigkeitskriterien nicht entsprechen. Für den einen beginnt das bei Waffen, bei dem anderen bei Nestlé und Co.

Hi Peter,

„Für den einen beginnt das bei Waffen, bei dem anderen bei Nestlé und Co.“. Genau das ist das Problem in meinen Augen. Mir fehlt hier aber noch die Phantasie, wie man ein Produkt basteln kann, das dieses Problem löst.

VG, nico

Es ist nicht möglich die Nachhaltigkeit eines Unternehmens zu ermitteln bzw. mit anderen Unternehmen zu vergleichen. Da beißen sich schon große Ratingagenturen die Zähne aus und kommen zu unterschiedlichen Ergebnissen. Hier ein aufschlussreiches Interview mit Dr. Beck zu dem Thema :https://youtu.be/QKRCE_RdFvc

Hallo Nico,

interessantes Thema, das mich auch schon umgetrieben hat. Intuitiv bin ich ziemlich schnell auf einen ähnlichen Schluss wie du gekommen, den du hervorragend auf den Punkt bringst:

“Geldanlage bleibt Geldanlage. Meine Waffen der Wahl, um diese Welt zu einem besseren Ort zu machen, bleiben meine Konsumentscheidungen, mein Lebensstil und meine Spenden.”

Deine ausführliche Untersuchung bestätigt mich in meinem Bauchgefühl.

Viele Grüße,

Peter

Hi Peter,

genauso war es bei mir auch: Ein Bauchgefühl. Deshalb hat es sich auch gelohnt mal tiefer in das Thema reinzuschauen.

VG, nico

Hallo!

Vor dem Hintergrund des Klimawandels mag ich diesen hier:

https://www.deka-etf.de/etfs/Deka-MSCI-World-Climate-Change-ESG-UCITS-ETF#portrait

Er ist noch sehr jung und <100Mio. Für mich(!) persönlich ist es schwer zum einen für eine radikale Energiewende zu sein und zum anderen über den FTSE All World Anteile an allen Öl- und Kohlefirmen der Welt zu halten. Mit diesem ETF fühle ich mich (!) wohler.

Viele Grüße

Harmlos

Moin Harmlos,

das ist ein MSCI World ohne die bösen Buben. Der ETF ist tatsächlich noch recht klein und neu. Hoffentlich machen sie ihn nicht irgendwann wieder dicht, wenn er die kritische Marke nicht erreicht. Was mich da ein wenig beunruhigt im Prospekt sind die erwähnten Ausgabeaufschläge (2%) und Rücknahmeaufschläge (1%). Wenn Du die wirklich zahlen musst, dann würde ich an Deiner Stelle lieber einen anderen ETF wählen.

VG, nico

Hi! Genau!

Nein, die Gebühren muss ich nicht zahlen. Den kann man bei der DKB für 1,5€ im Quartal über die Börse besparen. Bei Scalable gibt es ihn auch. Im Factsheet steht: Ausgabeaufschlag / Rücknahmeabschlag 0,00 % (im Börsenhandel). Das Risiko, dass er klein ist, kann ich bei meinen Sparraten eingehen.

Grüße

Harmlos

Bzgl.: https://www.deka-etf.de/etfs/Deka-MSCI-World-Climate-Change-ESG-UCITS-ETF

Wie “Harmlos” schon in der Folge sagte: via Börse keine Ausgabe- und Rücknahmeaufschläge.

Leider bei comdirect nicht besparbar, nur im Einzelkauf. Aktuell (28./29.10.2020).

Bei der lokalen Sparkasse (als DEKA-Kooperationspartner ;-), gibt es ihn im Sparplan. Hatte mich schon fast gefreut als ich vor ein paar Tagen (bevor ich diesen Blogbeitrag heute las) entdeckte. Sparplan angelegt im Online-Banking.

Auch wenn die Sparkasse noch vor ein paar Jahren ETFs für Private nur kopfschüttelnd verneinte… Deshalb das “Zweit”-Depot bei der comdirect wg. ETF-Sparplänen, per Lastschrifteinzug via Sparkassen-Girokonto 🙂 Teils sogar mit einem anderen DEKA-ETF der dann halt im comdirect-Depot landet per Sparplan 🙂 .

Aber die Krux liegt im Preis-Leistungsverzeichnis der jeweiligen Bank, in dem Fall meiner Sparkasse. Da war die Freude wieder vorüber und der Sparplan wieder gelöscht. Der Grund war die unten genannte ex-ante-Simulation und die darauffolgende Recherche im Preisverzeichnis.

Aus dem Kopf – sinngemäß:

* 2,00 % v. Kurswert, mind. 2,00 EUR je Ausführung (Also je nach Sparsumme nicht ohne)

* jährliche Kosten pro ETF im Depot: 1,00 % p.a. vom Kurswert (jährlich, Belastung quartalsweise)

*zzgl. je nachdem sogar noch Kosten pro Depotposten oder mindestes Gebühren pro Depot (wobei nicht klar rauslesbar ist ob dies dann on top kommt oder ggf. auch nicht).

Eine ex-ante-Simulation beim Sparplaneinrichten ergab einen jährliche Kostenquote von 0,5%. Und noch andere Kosten, die sich vermutlich aus den obigen Preis-Leistungs-Verzeichnisposten ergeben… Ausgewiesen wird von der KAG aber eine TER von 0,25%.

Ich hatte gehofft ein ETF würde mit dem mir bekannten Pauschalbetrag an Depotgebühr pro Depotposten (pro Einzelaktienposition bzw. identisch auch bei pro aktiver Fonds-Position) zu buche schlagen. Damit hätte ich gut und gerne leben können. Aber bei prozentualen Depotgebühren plus den Ausführungsgebühren auf Sparkassen-Seite war dann mit dem Sparplan wieder Schluss.

Die Aktienpositionen im Vergleich zu einem “Standard MSCI World” o.ä. waren sehr ähnlich, nur das Ranking etwas varierend unter den Top10 so mein schneller Eindruck.

Letzteres hätte mich nicht mal gestört und ich hätte es als “Beimischung” zum Vanguard World ETF als einer meiner größeren ETF-Positionen gerne als Sparplan mit reingenommen. Quasi zum Zeichen setzen in Richtung Nachhaltigkeit.

Obwohl mir klar war, das bloß weil ich den ETF besparen würde, ja die Unternehmen kein neues Kapital bekommen. Sondern nur die Aktie von Inhaber A auf die ETF-ausgebende-KAG übergeht. Auf die Unternehmen selbst hat es erstmal wenig Auswirkungen, sofern es ihnen nicht wichtig ist zwingend in einem SRI/ESG-Index zu sein. Die meisten Big-Player haben ja schon so die scheinbar passenden Kriterien (kann man drüber streiten) und nicht erst seit eine x-beliebige KAG vor ein paar Monaten auf die Idee kam einen ETF mit ESG/SRI aufzulegen.

So bleibe ich auch erstmal bei der Entscheidung – wie Du auch – lieber im sonstigen Leben Zeichen zu setzen und zu warten bis sich die Lage verändert. Also entsprechendes “Konsum”-/Kaufverhalten, entsprechendes Verhalten bei Mobilität oder beim Natur-Stromtarif, Ressourcen-Verbrauch, etc…. Denn das macht sich bemerkbar, wenn es viele / mehr tun.

Mal sehen was die Zeit so bringt.

Viele Grüße,

Kurt

Nachtrag:

Der Einzelkauf via comdirect-Depot ist für mich natürlich trotzdem noch eine Option die ich im Verlauf gerne nutze.

Ein (zusätzlicher) automatischer Sparplan auf einen nachhaltigen / diesen (o.g.) nachhaltigen ETF wäre mir aber lieber.

Moin Kurt,

es erstaunt mich immer wieder, wie schlecht Sparkassen bezüglich Depotgebühren aufgestellt sind. Sie zwingen ihre Kunden ja förmlich auf eine Alternativbank zurückzugreifen, um Gelder in den Aktienmarkt zu investieren. Der nächste logische Schritt ist dann oft der Komplettwechsel zur Direktbank. Da tun sie sich keinen Gefallen mit. Kurzfristiges Gewinnstreben auf Kosten des langfristigen Erhaltes des Geschäftsmodells. Naja, jeder muss es selbst wissen.

VG, nico

Dem ist (leider) nichts hinzuzügen.

Langfristiges Geschäftsmodell plus lokaler Support (auch der lokalen Wirtschaft, Gemeinnützigkeit, Förderung sozialer Projekte, etc…) müsste man mehr nutzen bzw. propagieren.

Letzteres ist auch der Grund warum ich noch eigentlich mein Girokonto bei der Sparkasse habe, trotz Kontogebühren in faszinierender Höhe. Und ein Schließfach für Unterlagen und Festplatten-Backups (außer Haus gelagert sozusagen).

Bei den lokalen Banken wurde viel verschlafen und es wird nur verzögert und langsam versucht zu reagieren im Vergleich zu anderen (Direkt-)Banken, so mein Eindruck als Kunde. Darüber wurde in diversen Finanzblogs ja auch schon ausführlich berichtet.

Viele Grüße,

Kurt

Scheinbar unpopuläre Meinung für hier: ich würde jedem empfehlen in einen nachhaltigen ETF zu investieren und zwar selbst dann, wenn es (noch) Lücken gibt. Wenn zu viele so denken, wie die Vorredner, dann wird sich nie etwas ändern. Mit einer entsprechenden Nachfrage am Markt werden auch die Produkte besser, das gilt für Autos, Handys und letztlich auch für nachhaltige Unternehmensführung. Hier geht es nicht darum, mit dem Erwerb eines nachhaltigem ETF sein Gewissen rein zu waschen, im Gegenteil, man sollte unzufrieden bleiben. Bei den Vorredner erweckt es bei mir den Eindruck, dass diese der Meinung sein könnten, dass man es wegen der für sie zu großen Lücken in der Nachhaltigkeit der ETF sowieso gleich lassen könne, dort einzusteigen, dann könne man auch gleich mit dem am wenigstens nachhaltigen weitermachen. Dazu dann meine Gegenfrage: wenn es 100% Nachhaltigkeit nicht geben kann, wieviel ist denn dann für euch ausreichend für ein invest? Und wieso wollt ihr euch der Verantwortung entziehen und nicht wenigstens an die zum aktuellen Zeitpunkt möglichen nachhaltigen ETF investieren? Wenn meine Kinder in 20 Jahren fragen, was hast du dir damals gedacht? Dann werde ich sagen: ja ich weiß, die ETF waren damals nicht supergeil, aber sie waren das beste was ich als kleiner Mann kriegen konnte und ich konnte womöglich zumindest ein kleinen Teil dazu beitragen, dass es heute bessere nachhaltige ETF gibt. ETF haben von 1970 bis 2005 gebraucht um marktreif zu werden. Wenn damals zu viele Leute gesagt hätten, die Ersparnis ist zu klein, das wird eh nichts, müsstet ihr alle euch noch heute von eurem Bankberater volllabern lassen ohne eine echte Wahl zu haben. Ich bin dankbar für die Pioniere der Idee der passiven Indexnachbildung, das bringt mir heute wahrscheinlich ca. 4% Dividende mehr. Und zum Thema das bringt schon heute nichts, Zitat Blackrock „Wir beabsichtigen, Nachhaltigkeitsfonds zu den Standardbausteinen dieser Lösungen zu machen, wo immer dies möglich ist und sofern es mit den Präferenzen unserer Kunden und den anwendbaren Vorschriften wie ERISA übereinstimmt.“ und daneben gab es auch schon Nachrichten darüber, dass Fondsverwalter bei Aktinärsversammlungen ihre Stimmrechte in entsprechender Art und Weise ausüben. Wie gesagt, noch nicht supergeil aber immerhin der richtige Weg und bitte so weitermachen und als Kunde immer wieder zu besser gewordenen Produkten wechseln!

Für mich hat dich den Blog als Teil der öffentlichen Diskussion, lieber Nico, damit leider einen Schritt ins Abseits bewegt, denn deine dargestellte Vorgehensweise ist global betrachtet nicht Trendy und leider stellst du auch nicht dar, was du gerne für ein realistisch herstellbares Produkt hättest um eine Brücke zum bestehenden Nachfragetrend zu bauen. die Welt fragt immer mehr nach nachhaltigen Investments nach. Nachhaltige ETF erhalten immer mehr Investvolumen, Stiftung Finanztest führt jüngst Nachhaltigkeitkrtierierem ins Testurteil mit ein, die Liste könnte ich ewig fortführen. dieser Trend für Nachhaltigkeit in ETF ist zum Glück eindeutig.

P.S. Bitte kein shitstorm

Moin Nico,

Danke für Deinen Kommentar. Du musst hier keinen Shitstorm erwarten. Es ist gut und wichtig, hier auf Finanzglück verschiedene Meinungen zu hören. Von daher gerne mehr in der Zukunft!

Zu Deiner Frage: Ich bin diese Reise gestartet mit der festen Absicht einen (oder mehrere) nachhaltige ETF in mein Portfolio zu holen. Ich richte mein ganzes Leben am Pareto-Prinzip (80/20 Regel) aus und daher brauche ich kein 100% perfektes Produkt. Da bin ich bei Dir. 80% reichen mir. Das gilt auch für einen nachhaltigen ETF. Ich glaube auch, dass wir produktseitig schon sehr weit sind bei nachhaltigen ETF – die Kosten sind nicht höher als bei normalen ETF und es gibt mittlerweile auch eine große Auswahl. So weit so gut.

Aber bei der konkreten Auswahl des Produktes ist mir halt klargeworden, wie schwer es ist, einen ETF zu finden, der auch wirklich meinen Überzeugungen entspricht und auch einen tatsächlichen Unterschied macht. Oben habe ich die drei Nachhaltigkeitsstufen dargelegt – Ausschluss (Böse Buben), Best-in-Class (Streber) und normbasiertes Screening (Creme de la Creme). Letzterer ist eine Konzentration auf einige wenige Aktien und damit nicht das Ziel meiner Geldanlage (Diversifikation). Das Problem beim Best-in-Class-Ansatz habe ich oben anhand des konkreten ETF dargelegt.

Bleibt eigentlich nur noch ein ETF mit Ausschluss Kriterien (kein Tabak, kein Glücksspiel, etc.). Das wäre tatsächlich eine Option. Aber da bin ich ganz ehrlich: Einen Unterschied macht das nicht. Ein Tabakkonzern wird nicht aufhören Tabak zu verkaufen, weil er aus einem ETF geschmissen wird (selbst wenn viele Privatanleger dort investieren). Das Ziel ist doch, dass die große Mehrheit oder alle Unternehmen den Schwenk zu mehr Nachhaltigkeit hinbekommen. Und das passiert gerade eh schon. Der Grund dafür ist aber nicht die Entscheidung, wie Privatanleger ihr Geld investieren. Der Hebel sitzt hier bei den Konsumentscheidungen und der gesellschaftlichen Stimmung.

Der Druck auf die Unternehmen entlädt sich dann ganz konkret darin, dass die oben zitierten Vermögensverwalter, Pensionsfonds etc. Einfluss auf Unternehmensentscheidungen nehmen. Und dahinter steht nicht nur der Wunsch, die Welt besser zu machen, sondern harte Renditeerwartungen. Die Annahme ist, dass nachhaltige Unternehmen in der Zukunft höhere Rendite erwirtschaften.

Ich nehme Deinen Rat vom letzten Absatz noch mal auf. Das Thema ist tatsächlich Trendy, deshalb habe ich mich auch so tief damit beschäftigt. Das heißt aber noch nicht, dass ich selbst für mich meine Geldanlage umstellen muss. P2P-Kredite sind auch Trendy, aber ich würde trotzdem dem normalen Privatanleger davon abraten (und investiere auch nichts darin).

Die Brücke, wie ich nachhaltig investieren müsste, habe ich für mich erst einmal beantwortet. Ich müsste mir mindestens im Detail die Nachhaltigkeitskriterien des Indexanbieters für das infrage kommende Produkt analysieren und dann auch regelmäßig checken, ob das noch so passt. Besser wäre es selbst gezielt in Unternehmen zu investieren, die einen Wertvorstellungen entsprechen. Wie auch immer ich es mache, es bedeutet Aufwand. Es ist dann eben keine passive Geldanlage mehr, die ohne großen Aufwand einfach mitläuft, sondern aktives Investieren. Allein einen ETF mit einem Nachhaltigkeits-Label zu wählen, macht für mich da nicht den Unterschied.

Das bedeutet aber nicht, dass ich jetzt das nachhaltige Investieren generell verteufle. Ich bin hier nicht dogmatisch unterwegs. Nur kann ich noch nicht erkennen, wie ich als streng passiver Aktien-Anleger hier sinnvoll nachhaltig investieren kann. Gerne lasse ich mich aber eines Besseren überzeugen 🙂

VG, nico

Hallo Nico,

ich bin seit einigen Monaten interessierter Leser deines Blogs und ich mag deinen Ansatz und Philosophie sehr, aber nach diesem Fazit möchte ich mich erstmals zu Wort melden. Ich habe das Gefühl eine sehr ähnliche Suche durchzulaufen zu haben, und komme doch zu einem anderen Schluss

Du analysierst – es ist schwer, einen ETF zu finden, der wirklich deinen Überzeugungen entspricht – entscheidest dich dann aber dafür gar keinen Schritt in Richtung dieser Überzeugungen zu gehen. Where Black and White is no good, go black?

Du analysierst – der Best in Class Ansatz könnte ein guter Mittelweg für das Pragmatenherz sein. Teile ich total. Aber der Ansatz ist doch durch die NGO Kritik nicht widerlegt (die eh einfach schärfere Kriterien anlegen wird). Nur weil noch einzelne Haare in der Suppe zu finden sind, ist dass doch immer noch besser als der Status Quo – der Unternehmen gar nicht auf Nachhaltigkeit prüft sondern nur auf Wirtschaftskraft selektiert (=MSCI World). Ein fairer Vergleich würde ja aus Blick dieser NGO den MSCI World mit dem MSCI World SRI vergleichen. Und da würde sicher eine Verbesserung festzustellen sein.

Du analysierst – Ein Ausschluss ETF wäre dann noch ein Option, hat aber keinen großen Hebel mehr. Mag sein, aber dein Hebel als kleiner Privatanleger bleibt nun mal klein. Aber es geht hier wirklich um den Hebel? Oder suchst du nicht eine Antwort auf die Frage, wie du mit überschaubarem Aufwand deine bisherige, erfolgreiche Investmentstrategie mit Nachhaltigkeitserfordernissen in Einklang bringen kannst? Und da liegen (Teil-)Lösungen auf dem Tisch. Ist es eine gute Abwägung, wenn du Fisch aus überfischten Gewässern vermeiden willst, aber keine nachhaltige UND bequeme Lösung findest, die Suche einfach aufzugeben?

Zum Schluss begründest du deine Analyse damit, dass du als streng passiver Anleger hier keine Lösung erkennen kannst. Das Prinzip „streng-passiv“ kommt ja aber von dir, du kannst es also ändern. Passt es zu dieser Situation? Es ist sicherlich ein sehr gutes um aus 20/80 Prinzip den größten Hebel für die eigene Rendite zu finden, und dabei nicht dein halbes Leben auf die Recherche zu verwenden. Aber wenn du in einen Supermarkt gehst und nachhaltig konsumieren willst gehst du doch auch nicht als „Streng-passiv“ Konsument darein, sondern weißt dass ein bisschen Aufwand nötig ist (z.B. nach Bio-Label gucken), um vielleicht eine ausgewogenere Entscheidung zu treffen. Nachhaltigkeit ist nun mal ein bisschen unbequem und so lange es ein bisschen bleibt ist doch ok oder?

Ich glaube als finanziell Privilegierte (und das sind wir schon allein deshalb weil wir Geld übrig haben, um uns mit Anlage Beschäftigungen), tragen wir eine besondere Verantwortung darüber was mit unserem Geld passiert.

Ich fands übrigens auch nervig, dass die großen Techies raus waren und die ETF Landschaft nicht genau meinen Kriterien entsprach. Meine Lösung: 50% auf einen MSCI World SRI thesausrierend, 30% MSCI World ausschüttend, und den Rest EM. Widerspruchsfrei? Nö. Der ganz große Wurf? Auch nicht. Aber ein erster, kleiner Schritt.

Mit der Reichweite deines Blog ist der Schritt den du uns voranbringen kannst, vielleicht schon etwas größer. Vielleicht überdenkst du nochmal dein Fazit.

Herzlich,

Paul

Danke Paul. Brüder im Geiste ?

Hi Paul,

ein toller Kommentar, davon gerne mehr in der Zukunft. Was Du sagst klingt schlüssig und vernünftig. Vielleicht ist es tatsächlich ein erster Schritt mit kleinen Beträgen in einen nachhaltigen ETF zu investieren – das wäre dann für mich aber aus der Kategorie Ausschluss Kriterien, nicht Best-in-Class (also die Light-Version). Mal schauen. In den Staaten hat Vanguard bereits den nachhaltigen ETF „ESGV“ auf dem Markt, der sich großer Beliebtheit erfreut. Ich würde in naher Zukunft ein ähnliches Produkt von Vanguard für den deutschen Markt erwarten. Vielleicht ist das dann ja der Auslöser.

VG, nico

Falls sich jemand tiefer (gesellschaftspolitisch) damit beschaeftigen will, dahinter stehen ja die unausgesprochenen Fragen:

“Was ist die Aufgabe von Unternehmen”

“Was ist die Aufgabe von der Politik”

Und wie bringt man das am besten zusammen?

Hier wurde dazu ein lesenswerter Aufsatz von Milton Friedmann diskutiert:

https://think-beyondtheobvious.com/stelters-lektuere/milton-friedman-zum-zweck-von-unternehmen/

Obwohl nach 50 Jahren fortschreitender Globalisierung die Gewichte zwischen Politik und (Multinat.)Unternehmen nicht mehr so klar sind, wie frueher?

LG

Joerg

Danke für den Artikel, insbesondere für den Absatz “Was ist nachhaltig?”

Es gibt einige Fonds und der ETF, die sich gerne mit einem Nachhaltigkeitssiegel schmücken, aber am Ende doch fragwürdige Unternehmen mitabbilden. Hier muss man genau hinschauen, in was man investiert (gilt natürlich nicht nur beim Thema Nachhaltigkeit).

Da Nachhaltigkeit so was wie geistige Selbstbefriedigung ist, investiere ich natürlich nicht in solche ETFs.

Wenn ich allein sehe, wie Tesla für Umweltzerstörung in Afrika sorgt, wo die Grundstoffe für die Batterien unter unmenschlichen Bedingungen gefördert werden , wenn ich sehe, welchen Sondermüll Solarpaneele und Windkraftanlagen mit ihren Rotorblättern produzieren und wieviel Beton in die Natur für die Fundamente letzterer gegossen wird, weiß ich, dass sehr wenig Nachhaltigkeit in der Wirtschaft eingehalten wird.

Diese Alternativen wie Tesla sind nachhaltigER. Nicht nachhaltig.

Moin Nico,

kennst du das Youtube mit Andreas Beck bei Mission Money zum nachhaltigen Investieren? https://www.youtube.com/watch?v=_NQtC0NWUmk ?

Er argumentiert in klarer, nachvollziehbarer Form, weshalb man sich da eher etwas in die Tasche luegt mit SRI oder ESG … (ja, dass es sogar methodisch unmoeglich sauber darzustellen ist).

Eher ein politisches Projekt, auf das die Produktanbieter halt aufspringen und ein Geschaeft wittern … Fuer’s schoene Gefuehl der Anleger?

Wo eine Nachfrage (oder politisches Stupsen?) gibt’s auch ein Angebot.

LG Joerg

Hallo Jörg,

100% sauber muss es ja nicht sein, also angreifbar ist die Sache immer. Aber mir ist einfach noch mal klar geworden, dass ich schon einen ziemlich großen Aufwand betreiben müsste, um hier ein für mich befriedigendes Ergebnis erzielen zu können.

VG, nico

Aus meiner Sicht hat dieses Thema viele bedenkliche Tendenzen, dem hier promt auch schon viele, selbst kritische Geister zum Opfer gefallen sind. Denn nachhaltiges Investieren hat doch nichts aber auch rein gar nichts mit Investieren in vermeintlich nachhaltige ETFs oder andere Faktor-Produkte zu tun, um die es sich hier schlicht und ergreifend handelt.

Eher kann man wahrscheinlich vom Gegenteil ausgehen, wie bei allen gehypten Anlagen. Die können sogar ein Auslöser für eine der nächsten Krisen mit nachhaltig hohem Alpha-Potenzial sein, wie auch alle anderen ETFs.

Nachhaltig Anlegen heißt doch wohl schon seit biblischen Zeiten der bewährten Talmud-Strategie – 1/3 Land, 1/3 Unternehmen, 1/3 Gold/Geld – dass man damit nachhaltigen Werterhalt und Steigerung bzw. Einkommen erzielen will, oder?!

Wenn ich noch mehr für den eigenen Erhält in unserer Welt tun will – keine Sorge um die Umwelt; die schmeißt uns einfach raus, wenn es ihr zu bunt oder zu heiß wird, um unser Problem “nachhaltig” zu lösen – dann fange ich an, vor der eigenen Haustür zu kehren und konsumiere z.B. lokale Ernteerzeugnisse beim Hofladen um die Ecke oder beteilige mich an lokalen Initiativen oder Investitionsprojekten…