Heute ist Weltpremiere!

Die erste Buchbesprechung auf Finanzglück.

Normalerweise ist das nicht so mein Ding. Aber diesen Spaß wollte ich mir nicht nehmen lassen.

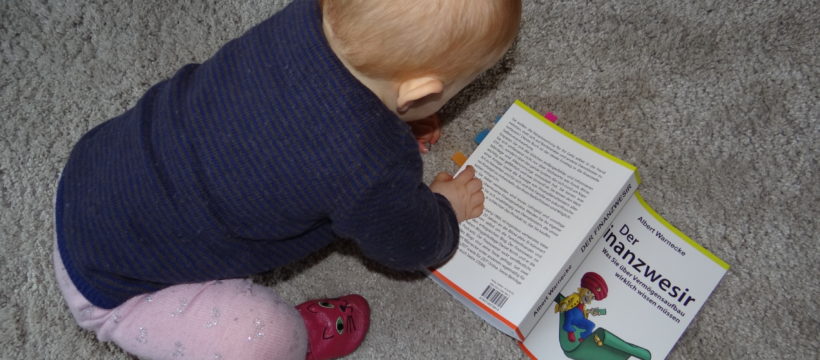

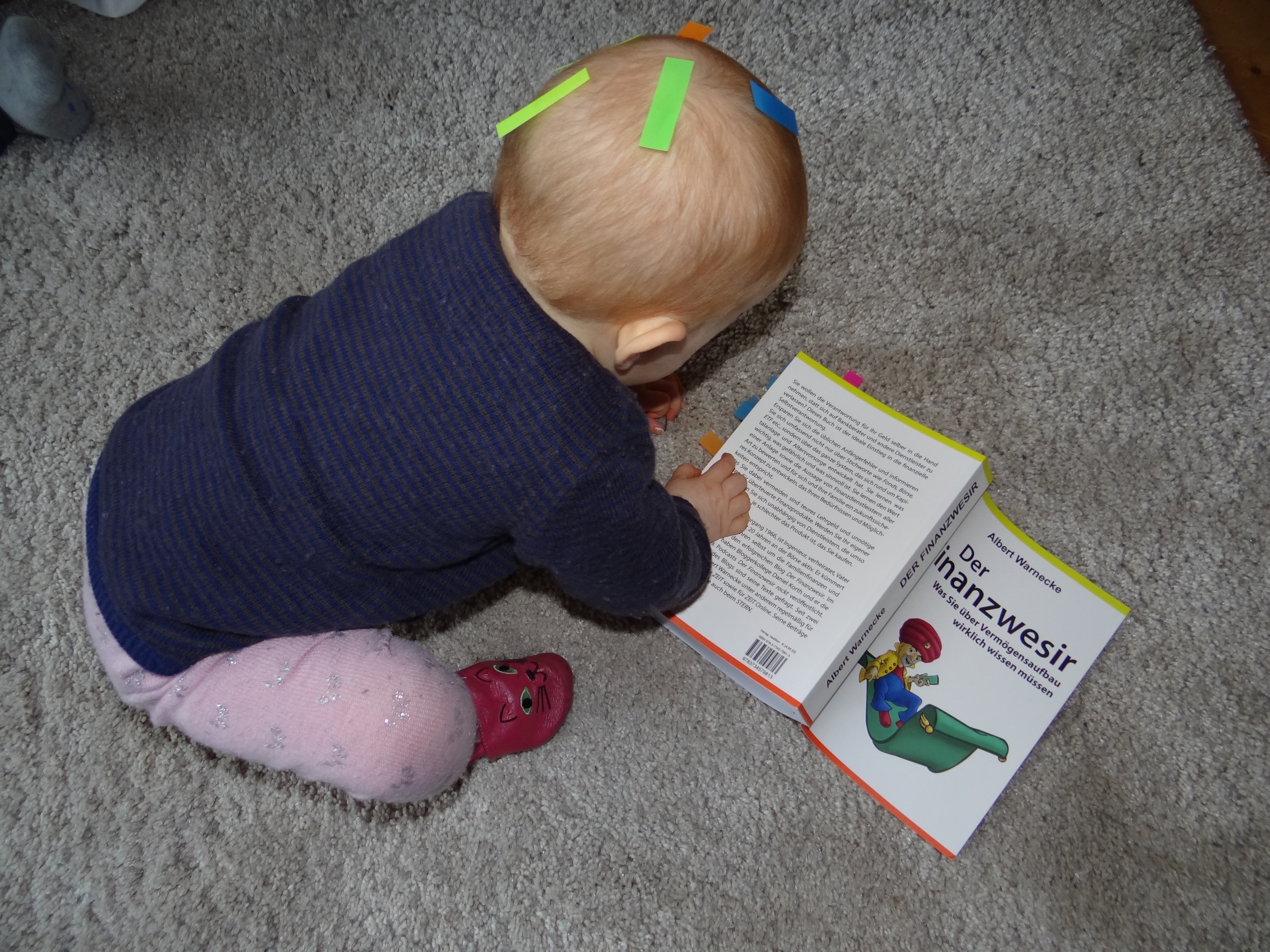

Albert Warnecke, a.k.a. der Finanzwesir, hat nach gefühlten fünf Jahren des Schreibens endlich seinem monumentalen Schmöker den finalen Schliff gegeben.

Der Finanzwesir – Was Sie über Vermögensaufbau wirklich wissen müssen

![]()

![]()

Den Finanzwesir muss ich an dieser Stelle ja nicht mehr groß vorstellen. Das ist der Typ, der in Felix Finanzblogroll alleine schon mehr Leser hat, als die verbleibenden 69 Finanzblogs dort zusammen. Was die Amis bei den Rüstungsausgaben sind, ist der Finanzwesir bei den Newsletter-Abonnenten. Da kommt erst Albert, dann eine ganze Zeit gar nichts, dann wieder Albert und dann die anderen.

Das sollte doch eine spannende Lektüre werden, die ich hier auf Finanzglück mal kritisch unter die Lupe nehmen kann.

Um fair zu sein: Ich habe den Finanzwesir gewarnt.

Albert, das wird eine knallharte Rezension! So richtig mit Schmackes. Keine halben Sachen. Bist Du Dir sicher, dass Du das wirklich willst?

Lächelnd hat der Wesir die Androhung beiseite gewischt. Na wenn er sich da mal nicht verschätzt hat.

Das A-Team

Also habe ich mir fix ein Lektoren-Team zusammengestellt. Die Creme de la Creme. Die Besten der Besten, die einen Reich-Ranicki – Gott habe ihn selig – hätten vor Neid erblassen lassen.

Ein Team? Ohne Scheiß jetzt?

Na klar.

Darf ich vorstellen: Heiermann

Unser Mittelstürmer. Der kennt keine Gnade, fährt eine knallharte Analyse und nimmt kein Blatt vor den Mund. Lass Dich von den großen Augen und dem verschmitzten Lächeln nicht täuschen.

Aber da hört es noch nicht auf. Groschen, unser Kreativkopf, ist auch mit am Start. Sie bringt durch ihre unkonventionelle Art einen ganz neuen Blickwinkel in die Diskussion.

Damit sollten wir jetzt gut aufgestellt sein. Lass uns loslegen.

Buch ≠ Buch

Eines müssen wir gleich zu Beginn mal klarstellen.

Es handelt sich bei „Der Finanzwesir“ um ein Buch. Also ein richtiges Buch.

Klingt komisch? Was ich damit sagen will: Es ist nicht nur irgendeine zusammengenudelte Kladde, in der ein paar Blog-Artikel in E-Book Form gepresst werden und Dir in Verbindung mit dem Abonnieren des Newsletters angepriesen wird.

Wir reden hier über 440 Seiten Spezialwissen, inklusiver zahlreicher, selbst aufbereiteter Graphen, Schaubilder und Tabellen. Das alles aufgemotzt mit einem lockeren Layout und passenden Zitaten. Da stecken schon ein paar Stündchen Arbeit drin.

Für wen wurde das Buch geschrieben?

Ich habe den Eindruck, dass Albert dieses Buch eigentlich für sich selbst geschrieben hat.

Nicht für den heutigen Albert. Der braucht das nicht. Er hat es eher für den 10 oder 15 Jahre jüngeren Albert geschrieben. Der war damals vollkommen gefrustet von seinen Finanzen und hat sich dann in Kleinstarbeit sein heutiges Finanzwissen erarbeitet – woraus letztendlich dann auch der Finanzwesir-Blog entstanden ist.

Wenn Du wie der jüngere Albert ganz am Anfang stehst und kein oder wenig Vorwissen mitbringst, dann ist dieses Buch der kompakte Ansatz die eigenen Finanzen in den Griff zu bekommen und langfristig Vermögen aufzubauen.

Erst Psycho, dann ISIN

Albert strukturiert den Vermögensaufbau in fünf Ebenen. Die ziehen sich wie ein roter Faden durch das Buch.

- Anlagepolitik – Glaubenssätze, die Frage nach dem warum.

- Anlagemix – Die Basics: Anlageklassen (Aktien, Anleihen, Immobilien, Rohstoffe, alternative Anlageformen), Risikoaufteilung, Renditeberechnungen, Humankapital und weiteres. Diese Ebene deckt ca. die Hälfte des Buches ab.

- Umsetzungsstrategie – Aktiv vs. passiv, Market Timing, Kosten, Psychotricks.

- Produktauswahl – Notgroschen, was kommt konkret in den risikoarmen, was in den risikobehafteten Teil.

- Kauf und Verkauf : Depot eröffnen, Sparpläne aufsetzen, Re-balancing.

Du siehst, das Buch startet auf der abstrakteren Psycho-Ebene und wird dann immer konkreter. Dabei arbeitet Albert schön den Kern eines erfolgreichen Vermögensaufbaus raus. In den ersten Ebenen spielt die Musik. Die konkrete Auswahl Deines ETFs, Tagesgeldkontos oder Depotanbieters machen letztlich den Braten nicht fett.

Überrascht haben mich die Details in dem Buch. Dem Leser werden ganz konkrete Depot-Zusammenstellungen geboten, inklusive Vorschläge für einzelne ETFs oder einer Übersicht, welche Depotanbieter wieviel Gebühren nehmen. Dabei lässt auch Albert zu einem gewissen Grad die Hosen runter und beschreibt wie es bei ihm selbst aussieht – also finanztechnisch.

Nach Lektüre des Buches sollte auch jemand ohne Vorwissen in der Lage sein, sich ein (passives) Portfolio aus risikoarmen und risikobehafteten Produkten aufzubauen.

Ist das Buch nur etwas für Anfänger?

Das war mein erster Gedanke, als ich mir das Inhaltsverzeichnis angeschaut hatte.

Ich meine aber, dass Albert den Spagat hier ganz gut hinbekommen hat.

Er spricht in erster Linie den Durchschnittsbürger an, der sein Erspartes unverzinst bei Banken parkt, in Versicherungsprodukte oder Immobilien investiert und aufwendig versucht die Nachkommastellen der Zinsen auf dem Tagesgeldkonto zu optimieren. Diese Leser ziehen wohl den größten Nutzen aus dem Buch, weil er aufzeigt, wie es anders geht.

Aber ich fand das Buch auch spannend und vor allem unterhaltsam zu lesen. Warum?

Es liegt in erster Linie an Alberts witziger Art zu schreiben und der klaren Kante, die er im Buch durchzieht.

Was heißt denn witzig?

Beispiel gefällig?

Über den risikobehafteten Teil des Portfolios:

Auch bekannt als Mr Market, ist für die Rendite zuständig. Wir lassen das himmelhochjauchzende zu Tode betrübte Partyschwein seine Volatilität ausleben.

Zur Risikotoleranz:

Theoretisch sind wir alle so risikotolerant wie Bruce Willis in Stirb langsam. Cool und immer einen flotten Spruch auf den Lippen, auch wenn die Stopp-Loss-Marken unter den Prankenhieben der Börsen-Bären zerbröseln und der Depotwert dahinschmilzt wie ein Schneemann in der Sauna.

Alberts Definition von Marktrendite:

Jede Region, jede Branche, jede Assetklasse ist mal top und mal flop. Das ist ein bisschen so wie in der Grundschule beim Malen mit Wasserfarben: Am Anfang ist die Farbe im grünen Töpfchen grün, im blauen blau und im roten rot. Am Ende der Stunde ist alles ein trauriges Graubraunschlammgrün. Das nennt man Marktrendite.

Was ist anspruchsvoller: Aktien oder Anleihen?

Aktien kann jeder; Anleihen sind die intellektuelle Champions League. Ich stelle mir einen erfolgreichen Anleihen-Anleger so vor: Ein Teil Trüffelschwein, kombiniert mit einer ordentlichen Portion Sherlock Holmes, abgeschmeckt mit einem Pfund furztrockener, vollkommen humorbefreiter Buchhalter.

Was ist ein Ausgabeaufschlag?

Ist so eine Art Türstehergebühr. Der Fonds verlangt 5 Prozent der Anlagesumme einfach dafür, dass Sie mitmachen dürfen.

Ach komm, einen habe ich noch.

Zu dem Überangebot an ETFs:

Da will man doch spontan die Flinte ins Korn werfen und einen selbigen trinken!

Ohne Rücksicht auf Verluste

Die Marschrichtung gibt der Finanzwesir klar vor: Passiv schlägt aktiv. Immobilien gehören in den seltensten Fällen in den Vermögensaufbau eines Privatanlegers. Erst alle Schulden tilgen (auch für Immobilien), bevor in den Aktienmarkt investiert wird. 80/20 Regel auch beim Vermögensaufbau anwenden – die Produktauswahl muss nicht perfekt sein, Hauptsache man fängt an und bleibt bei seiner Strategie.

Dabei geht er im Buch auch knallhart mit diversen Anbietern ins Gericht, von denen der Leser besser die Finger lassen sollte. Zinspilot, Weltsparen oder Savedo werden wohl so schnell nicht mehr wegen eines Gastartikels beim Finanzwesir anfragen.

Gibt es auch Kritikpunkte?

Aber sicher.

Den ersten Kritikpunkt gibt‘s direkt von Heiermann:

Auf dem Cover fehlt ein Feuerwehrauto. Alternativ ginge sonst auch ein Saurier… Grrrr…

Davon abgesehen hatte ich manchmal das Gefühl etwas verloren zu sein. Der grobe rote Faden zieht sich durch das Buch, aber auf den Ebenen geht es dann schon recht wüst und durcheinander zu.

Einige Teile waren für mich zu lang (Beispiel Crowdfunding), während mir andere zu kurz wegkamen (Vorteile finanzieller Unabhängigkeit oder generell Immobilien). Aber das ist reine Geschmackssache.

Inhaltlich stimme ich auch in einigen Punkten nicht überein. Trotz Immobilienschulden baue ich mir parallel mein Aktienmarktportfolio auf und bin damit ganz glücklich. Auch glaube ich, dass Immobilien eine gute Investition für Privatanleger sein können (nicht nur in seltenen Ausnahmen). Aber es wäre ja schrecklich, wenn 100% Übereinstimmung herrschen würde.

Ein Effekt hat sich erstaunlicherweise kaum eingestellt. Es gab selten Momente im Buch, in denen ich dachte, ich hätte das schon mal irgendwo auf seinem Blog gelesen. Es gibt einige Beispiele in denen Alberts Beiträge reflektiert werden, aber der große Teil des Buches scheint wirklich neu zu sein.

Mein Fazit

Nach Diskussionen mit Freunden oder Bekannten über Finanzen habe ich als Lektüre für den privaten Vermögensaufbau eigentlich immer “den Kommer“ empfohlen. Oder besser die beiden Kommer – über passives Investieren und Immobilien.

Mit diesem Buch hat Albert noch eine Alternative aufgetan, die ich uneingeschränkt empfehlen würde.

Das Finanzwesir-Buch ist ein guter Einstieg um Licht ins Dunkel des Vermögensaufbaus zu bringen. Es gibt ganz konkrete Anleitungen, wie der Leser sich ohne großes Vorwissen ein passendes Vermögensportfolio zusammenstellen kann. Und das alles in leicht verständlicher, unterhaltsamer und nachvollziehbarer Sprache. Für die weiterführende Lektüre gibt Gerd Kommer dann den wissenschaftlichen Unterbau. Also erst “den Warnecke“ lesen, bevor man “den Kommer“ hinterherschiebt.

Was bleibt noch abschließend zu sagen?

Albert, Hut ab! Haste fein gemacht.

Einziger Wermutstropfen: Jetzt hast Du den Standard gesetzt. Wir anderen armen Blogger-Würstchen müssen schon richtig Gas geben, wenn wir uns auch noch mal in Form eines Buches unsterblich machen wollen.

PS: Lieber Leser, vergiss nicht Deinen “Finanzwesir” für das Leser-Treffen in Hamburg einzupacken. Dann kannst Du es Dir vom Autor direkt mit einem verspielten “Hab Dich Lieb, Dein Albert” signieren lassen.

Hast Du „den Warnecke“ schon gelesen? Wie hat er Dir gefallen? Würdest Du Dir das Buch selber zulegen oder reichen Dir doch die Blog-Beiträge vom Finanzwesir. Ich bin schon gespannt auf Deinen Kommentar!

Meine Depot-Bank seit über 10 Jahren

Ich habe das Buch auch vor Kurzem gekauft und durchgelesen, aber in der digitalen Version. Als regelmäßiger Blogleser fiel mir natürlich auf, dass mir einige Buchabschnitte aus dem Blog bekannt vorkamen. Es gab aber auch neue oder überarbeitete Inhalte. Ich bin zufrieden, weil ich durch den Buchkauf dem kostenlos abrufbaren Blog etwas zurückgeben konnte.

Mein Fazit zum Buch: Ich kenne aktuell kein besseres Einsteigerbuch zur Finanzlebensplanung und Geldanlage. Jedenfalls keines, welches so einfach, verständlich und lebensnah geschrieben ist. Nur beim Kapital Edelmetalle stimme ich leider überhaupt nicht überein. Für mich gehört Gold in jedes Portfolio. 😉

Kaufbeweis: https://picload.org/image/roadlagd/screenshot_2017-01-25-00-10-24.png

Moin Nico,

Ein super toller , sehr kurzweiliger Artikel. Klasse. Dann wollen wir uns das Buch auch mal gönnen, das vom Privatier haben wir schon.

Wir haben uns köstlich amüsiert über die Rezession und da ich Euch ja beide kenne würde ich mal sagen: Gut getroffen.

So, jetzt muss ich mir aber mal den Heinz Erhardt unter den Finanzbüchern kaufen gehen.

Bis Hamburg ?

Hallöchen Plutusandme,

vielen Dank! Nein, mit Hamburg wird das leider nichts bei mir. An diesem Tag – ist übrigens auch Altweiber beim Karneval (!) – feiert Brüderchen seinen 40. Da setze ich mir die Pappnase auf und fahre ins Rheinland zu den Jecken, um dieses besondere Ereignis gebührend zu feiern.

Aber wir sehen uns bestimmt bald auf einem der anderen Leser-Treffen. Es wird bestimmt noch ein paar dieses Jahr geben.

VG, nico

Hallo,

hier ist die Tochter des Finanzwesirs. Ich bezweifele, dass ihr so eine

Signatur wie “Hab dich lieb” bekommt. Denn sowas hab nicht mal ich bekommen.Aber ich bin mir sicher, ihr bekommt andere coole Sprüche.

Viel Spaß beim Lesen

Hallo Tochter vom Finanzwesir,

hier ist der Papa vom Heiermann (ohne scheiß, so stelle ich mich regelmäßig anderen Eltern vor – der eigene Name verblasst irgendwann, wenn man Kinder bekommt.).

Dann bin ich aber enttäuscht, wenn Albert mir mein Exemplar so nicht signieren mag! Als Alternative muss er sich dann schon etwas Dolles einfallen lassen. Vielleicht ein ausgefuchster Spruch oder ein tiefsinniges Zitat, wie:

Ein Schiff, das im Hafen liegt, ist sicher. Aber dafür werden Schiffe nicht gebaut.

Oder eine Erkenntnis wie:

Jetzt — ist schon vorbei.

Oder:

Auch ein Luftballon hat Platzangst!

Vielleicht auch etwas Finanzielles:

Geizige Menschen sind unangenehme Zeitgenossen – aber angenehme Vorfahren

Oder doch etwas liebevolles?

Die schwierigste Turnübung ist immer noch, sich selbst auf den Arm zu nehmen.

Wahrscheinlich wird es eher ein Warnecke:

Das Leben ist ein Scheißadventure, aber die Grafik ist geil.

Schön, dass Du kommentiert hast, Tochter vom Finanzwesir. Ich hoffe, ich habe in Dir eine neue Leserin und vor allem Kommentatorin gefunden.

VG, Nico

Irgendwie zerdengelt Monsieur Heiermann das Layout und drängelt sich in die Kommentarspalte (in Chrome und FF Mac zumindest)! Unerhört – darf der das eigentlich? So klein und schon so dominant!

Und zwar ist schuld daran im HTML das figure-Element mit CSS-Klasse alignleft, das um das eigentlich img-Element gewrappt ist. Wenn dieses die Klasse aligncenter hat, geht es problemlos. Im WP-Backend müsste das auch WYSWYG Editor eine entsprechende Option geben. Ich vermute mal beim Template Coding wurden links ausgerichtet Bilder nicht berücksichtigt. Whatsoever: schickes Review!

Moin Chris,

So ist der Heiermann. Immer am drängeln und Ärger machen!

Ich habe das Bild jetzt zentriert. Hoffe es ist jetzt besser. Vielen Dank für den Tipp! Scheinst ein echter Fuchs auf diesem Gebiet zu sein.

VG, Nico

Abgesehen von dem Satz “… die einen Reich-Ranicki – Gott habe ihn selig – hätten erblassen lassen.”, der korrekt heißen müsste: “… die einen Reich-Ranicki – Gott habe ihn selig – hätten VOR NEID erblassen lassen” und dass es der “Wermutstropfen”, und nicht der “Wehmutstropfen” ist, eine echt klasse Buchbesprechung. Danke dafür an das gesamte A-Team!

Dir entgeht aber auch nichts, Du Fuchs! Ich habe es oben angepasst.

Man warst du flott mit deiner Rezension. Ich habe gestern mit dem Lesen angefangen. Beim Buch von Albert muss man nicht groß Werbung machen – wir reden hier schließlich vom Finanzwesir.

Hallöchen Jenny,

Du hattest ja aber auch gerade erst eine Buchbesprechung. Und Du gehst da nicht so zimperlich um wie unser A-Team!

Mal schauen ob Albert da auch so gut weg kommt 🙂

VG, nico

VG, Nico

Ich habe ein wenig Angst, dass ich durch meine letzte Rezension nie wieder Bücher lesen darf. 😀 Aber es ist wie im Beruf: Es ist toll, wenn sich jemand Mühe gibt, aber das Ergebnis muss auch stimmen (und da mache ich mir bei Albert keine Sorgen..).

Nicht Saurier, grrrr. Das heißt Sausier, grrrr. 😉

Ansonsten sehr schön rezensiert. Vielen Dank.

Ertappt! Wir sind alle große Fans vom kleinen George. 🙂

Notiere:

– Buch sollte man lesen, alleine wegen des Unterhaltungswerts (vom Wissen mal ganz abgesehen)

– das literarische Quartett ist nichts gegen die Heiermann-Groschen-Kommission

– Und George ist ein Gummi-Sausia (Google hilft) 😉

–> Immer wieder schön dieser Blog hier! 🙂

Schönes Wochenende!

Wie jetzt? Finanzwesir als Buch? Ich hoffe, da sind wenigstens ein paar Seiten mit der Aufschrift “Diese Seite wurde absichtlich leer gelassen”, “Raum für Notizen” oder “intentionally left blank” beschriftet. Wo soll ich denn sonst meine Kommentare hinterlassen? Bin verwirrt… 😉

Habe mich übrigens sehr über Dein A-Team beömmelt! Das literarische Quartett ist ja eine Amateurgruppe gegen diese Hochkaräter. Kann mir gut die Kritik von Heiermann vorstellen :-).

Ich werde wohl in der nächsten Woche das Werk in Händen halten und freu mich schon, mal alles herrlich kompakt zu sehen. “Graubraunschlammgrün” kenne ich als Leser der ersten Stunde zwar noch (wie vermutlich so einiges im Buch) von der digitalen Version, aber ich kann mir vorstellen, dass die Neuanordnung im Buch etwas stärker den roten Faden hervorheben wird. Bin schon gespannt. Schreib dann auch einen Kommentar – ins Buch :-).

Liebe Grüße

Dummerchen

Hallo Nico,

vielen Dank für diese Buchbesprechung. Mehr kann man sich als Autor kaum wünschen. Das mit den Dinos ist natürlich dumm gelaufen. Kein Buch ohne Rhamphorhynchus. Vielleicht geht da ja was, wenn ich das Buch überarbeite. 😉

Wie Du und Jan schon festgestellt habt: Dieses Buch wendet sich vor allem an Einsteiger. Warum? Weil die den größten Nutzen daraus ziehen. Der Sprung vom Tagesgeld zum ETF-Depot macht den Kohl fett.

Ob es jetzt einer (ACWI), zwei (World & EM) oder ein voll ausgebautes Regio-Depot ist, ist erst einmal zweitrangig.

Was die Länge angeht: Das hätte auch für ein Harry-Potter-dickes Buch gereicht. Es waren mal 600 Seiten, jetzt sind es 440. Mein Lektor hat da gut gearbeitet.

Alleine das, was ich über Robo-Advisors zu sagen hätte, würde ein Buch füllen. Vielleicht keine 400 Seiten, aber gut 200 schon.

Oder die ganaue Analyse von Fonds: Was taugen die ganzen Ratings, warum werden Fonds immer schlechter, je größer sie werden….

Bei Immos das gleiche. Aber das geht einfach nicht. Schaut Euch den guten R.R. Martin an. Der hat sich in den ganzen Nebensträngen von Game of Thrones so verheddert, dass ihm die Filmleute den Füller aus der Hand genommen haben und das Ding jetzt selbst zu Ende schreiben.

Man muss als Autor ziemlich gnadenlos ausmisten, bzw. seinem Lektor glauben, wenn der sagt: “Die Seiten 245 bis 289 können gestrichen werden.”

Ich wollte folgendes schaffen: Ein Buch zu schreiben, das dabei hilft, dass “Wissen in Kopf geht, wie mit Kohlenschaufel.” Finanzen sind ebenso wichtig wie dröge. Wenn es mir gelingt,

1. Menschen dafür zu interessieren, so dass sie sich damit beschäftigen

2. sie zum handeln zu bringen, eben weil ich sage: “Nimm im einfachsten Fall einen ETF und fange an”. Stichwort: Niederschwellig.

dann habe ich mein Ziel erreicht.

@ Jan: Das was Du willst ist wieder ein anders Buch. Hier geht es um den Kurswechsel mitten im Leben. Wenn ich das alles in ein Buch packe, mag es keiner mehr lesen, denn es hat keinen Focus mehr.

Aber “neuer Standard in der Finanzbuchbranche” ist ja fürs erste kein Ziel, für das man sich schämen müsste 😉

Danke noch mal an alle für die netten Kommentare und natürlich an Nico und sein A-Team (was sagt eigentlich die Inhaberin des vierten Quadranten (weiblich/volljährig) zu der ganzen Sache? 😉

Gruß

Finanzwesir

Moin Albert,

Frau Finanzglück hat auch mitgewirkt, allerdings nicht an der Besprechung des Buches direkt. So wie Dein Lektor wichtig für die Erstellung Deines Buches war, ist Frau Finanzglück als offizielle Blog-Lektorin unverzichtbar für die Erstellung der Beiträge. Es wird kein Wort veröffentlicht ohne ihre offizielle Genehmigung.

Ich hatte in der ersten Version ein gutes Dutzend von lustigen Zitaten im Beitrag. Habe mich totgelacht. Und dann sagt sie mir doch glatt ich muss die Hälfte streichen. Sonst wird der Beitrag zu lang… Da ist sie gnadenlos.

VG, Nico

Hört sich tatsächlich nach einer Art neuer Standard in der Finanzbuchbranche an! Ich werde mir das Buch auch gönnen! Vielen Dank für die Rezension!

Ich habe das Buch erst zu einem Drittel gelesen und finde es bisher unterhaltsam und lehrreich. Der Schreibstil ist (wie vom Blog oder Podcast bekannt) anschaulich und frisch.

Als “Neukunde” im passiven Geldanlagedschungel habe ich so ziemlich alles vom Finazwesir und Finanzrocker gehört und gelesen (ich bin jetzt passiver Anleger) deshalb konnte ich dem Buch gut folgen. Es ist aber auch manches bekannt vom Blog.

Was mir fehlt ist etwas für Quer- oder Späteinsteiger oder Wechsler. Manche Sachen oder Vorraussetzungen ändern sich. Wir haben bisher auch auf die gesetzliche Rente und das eigenen Haus als Altersvororge gebaut. Dann kam das Thema Immobilienfinanzierung widerrufen und die ersten Fragen/Zweifel tauchten auf und dann kam der Kontakt mit den privaten Finanzblogs.

Wie lange muß ich arbeiten bis ich in Rente gehen darf? Was 67 aufwärts? Das will ich aber nicht! Jetzt fange ich an meine Frau (die Veränderungen nicht mag) zu überzeugen unsere ursprünglichen Plan zu ändern. Wir haben unsere Immobilienfinanzierung umstellen können und tilgen jetzt das maximal erlaubte. Wir haben für die Kinder schon je 1 ETF Sparplan eingerichtet. Unser Sparplan startet jetzt im Januar. Erst mal anfangen mit ETF und dann vielleicht Rente mit Dividende……

Moin Jan,

ich kann mir vorstellen, dass die Eingrenzung der Materie eine der größten Herausforderungen beim Schreiben solch eines Buches ist. Es gibt genug Stoff um mehrere tausend Seiten zu füllen. Es kann einfach nicht alles abgedeckt werden.

Vielleicht können wir Deine Fragen oder Dein Problem ja mal in Form einer Freitagsfrage in die Runde schmeißen? Schick mir doch eine separate E-Mail, dann schauen wir mal.

Alles Gute, nico

Na, das hört sich doch ganz gut an!

Und frag mal deinen “Mittelstürmer” wer ein Feuerwehrauto oder Saurier auf dem Cover braucht, wenn da ein fliegender Teppich drauf ist!?!?

Danke, dass du bezüglich der “keine Aktien mit Immoschulden”-Thematik schon mal Stellung bezogen und Vorarbeit geleistet hast. Das sehe ich nämlich wie du. Im Buch wird es ja wahrscheinlich auch begründet aber die die nackte Aussage ohne Kontext kann ich so nicht ganz nachvollziehen. Ich investiere seit über 20 Jahren in Wertpapiere und seit 18 Jahren in Immobilien. Einen Nachteil habe ich dabei noch nicht erkannt. Das Gegenteil ist der Fall! Ich finde es sogar wichtig, in verschiedene Anlageklassen zu streuen. Deswegen sind die beiden genannten bei mir auch nicht die einzigen geblieben. Klar, jeder wie er will aber eine Erklärung würde mich dennoch interessieren.

Davon abgesehen bin ich tatsächlich auch der Meinung, dass sich “der Warnecke” neben “dem Kommer” etablieren könnte. Ich habe das Buch zwar nicht gelesen aber der unnachahmliche (gute!) Stil und die tiefgründigen Analysen und Erklärungen im Finanzwesir-Blog, gepaart mit dieser Buchbesprechung lassen diese Vermutung nicht unrealistisch erscheinen!

Danke Nico und Team für das Teilen dieser Erkenntnisse und Einblicke!

Beste Grüße

Vincent

Moin Vincent,

also der Wesir positioniert sich eigentlich ganz schlüssig. Die Rückzahlung Deiner Immoschulden gibt Dir ein risikofreie Nachsteuerrendite von X (Zins einsetzen). Außerdem musst Du Dich nach Abzahlung Deiner Kredite nicht mit blutrünstigen Bankern rumschlagen, wenn Du mal in finanzielle Schieflage gerätst.

Für mich überwiegen aber die Vorteile (Diversifikation, günstiger Leverage, Marktineffizienzen (sprich Schnäppchen) ausnutzen, …), um nur einige zu nennen. Man darf sich die Sachen halt nicht schönrechnen und darf es mit dem Kredit nicht übertreiben.

VG, Nico

Danke für den Nachtrag. Mit Begründung macht es natürlich deutlich mehr Sinn. Auch, wenn man wie gesagt anderer Meinung sein kann. Das ist ja – wie so vieles – auch immer vom Einzelfall abhängig.

Beste Grüße

Vincent